皆さん、こんにちは。

前回は直接原価計算について簡単ですが概要を記事にしました。

まずは前回の記事を読まれてない方は先に読む事をお勧めしますよ(笑)

一夜漬けで学ぶ直接原価計算の概要

直接原価計算は原価計算というよりは、社長のために役に立つ経営資料として作成する意味合いが強く、製造原価に固定費を入れないことで今後の利益計画の参考になる資料として有用なのです。しかし、そんなこと言われても何がどう有用なのかサッパリ分かりませんよね。今回学習するCVP分析はその直接原価計算による損益計算書で分析を行いますので、今回は是非とも皆様にその破壊力を体感して楽しんで貰えたらなと思っています。

また、たまたま日商簿記検定2級の範囲ではありますが、あまり固くならずに読み物の一つとして軽く読んで頂ければいいかなと思ってますよ(笑)

全然関係ないですけど、1日24時間って少なすぎると思いませんか?歳を取ると本当に1日が短くなって30時間位あっても足りない気がします。そもそも睡眠時間が凄くもったいないなと感じます。人間眠らなくても生きていけるならどれだけ時間を使えるだろう。そして仕事している時間はどう考えても削れません。お給料貰えないと生活出来ませんからね。そう考えると1日で自由に使える時間って意外と少ないなぁと感じます。

実は難しそうに感じるCVP分析もそんな妄想と願望が入り交じった悩みの社長版なんですよ!

もっと実感して貰うためにお金で考えてみようか。あなたは一人でアパートを借りて、会社に勤めながら楽しく過ごしていたとしようじゃないか。給料は毎月20万円です。でもアパートの家賃が毎月6万円、食費も同じく6万円、スマホの通信費や水道光熱費などの生活費が毎月3万円、そして生命保険・傷害保険に入ってるので毎月2万円。これら合わせて17万円。節約する気も無いので毎月必ずこの金額が発生するとしたら自由に使えるお金はいくら?そう、3万円ですよね。例え会社をクビになったとしても収入は無くなるのに家賃や食費は削れません。いくら節約しても限界ってものがあるよね。もし仮に会社をクビになってアルバイトを始めるとして月収が半分の10万円になったら一体どうなるだろう。どうやって生活しようか不安にならないか?

実は会社の社長も同じような悩みを常に抱えているものなんだよ。

さっきの例でも挙げたけど、何もしないのに発生する費用を固定費と言うんだ。これが社長にとっては本当に気に食わない存在の費用なんだな。少し考えてみて下さい。ちょっと疲れたからしばらく合格必勝ダルマを作るのを止めたって決めても、確かに作らないのだから材料費は掛からないかも知れません。しかし、家賃や工場の減価償却(工場長の給料もw)などは時間が経つだけで必ず発生する費用だ。冗談じゃないよ、まったく。

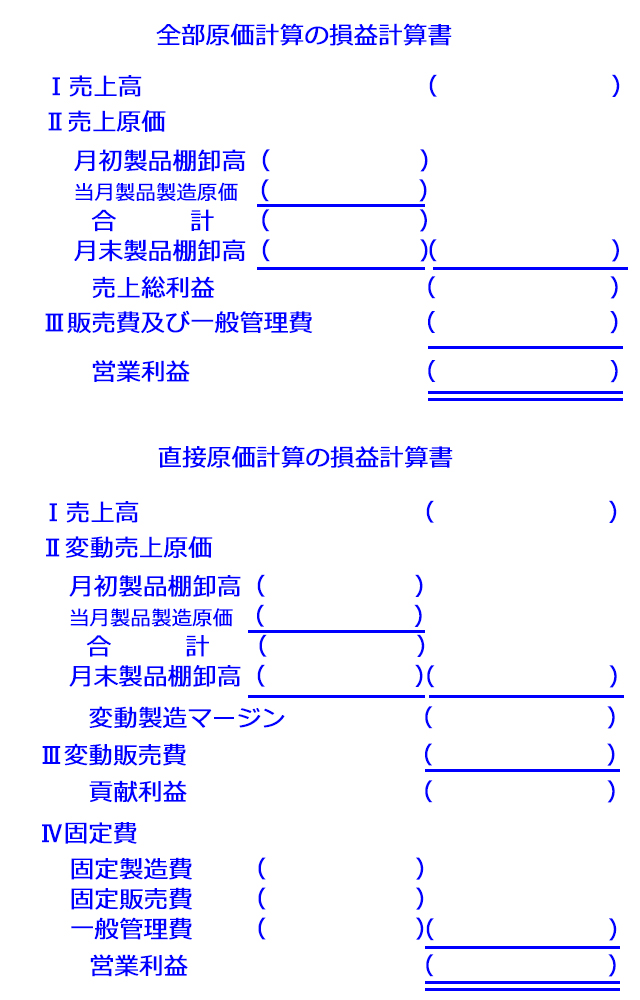

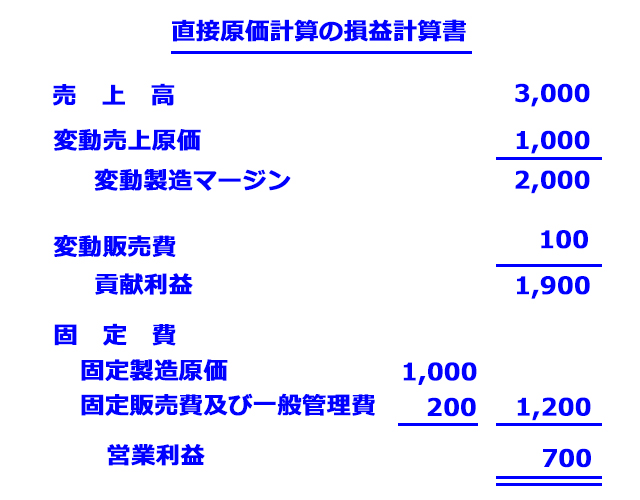

そう言えば、直接原価計算の損益計算書は変動費と固定費に区分してましたね。

簡単におさらいしてみようか。

数字は気にしないで項目を確認すると、売上高から変動費と固定費を引いて利益を計算しているんだなと理解出来るかな。変動費は売上高と連動しているので、基本的に売上が発生しない限りは変動費も発生しないものだと考えて下さい。問題は固定費だ。息するだけで発生する固定費を社長目線からすると非常に目障りな存在なんだ。これが無ければいいのに!

君がワンルームマンションを借りて一人暮らしを始めたとしよう。するとせめて家賃分は稼がないと生活出来ないなと思わないかい?実は社長も似たような事を考えているんだよ。せめて固定費分は稼がないと確実に赤字になって会社がつぶれちゃうかも知れないってね。ゼロからスタートならいいんだけど、固定費があるとその分はマイナススタートになるから大変なんだ。固定費がなけりゃどれだけ楽だろう。

しかし、固定費だって売上に貢献している費用だよね。工場無ければダルマ作れませんし、工場長が居ないとどうやって工場を動かすんですか。とはいえ社長の気持ちも良く分かる。何もしなくても出て行くお金は辛いのだ。さて、社長は儲けることを考えるのも仕事だけど損を出さないことも第一に考えるものなんだ。赤字になれば会社がつぶれて従業員が路頭に迷うことになるからね。

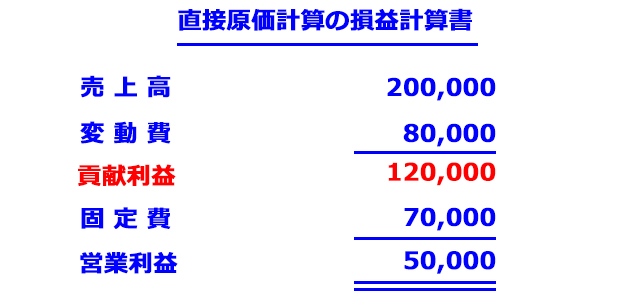

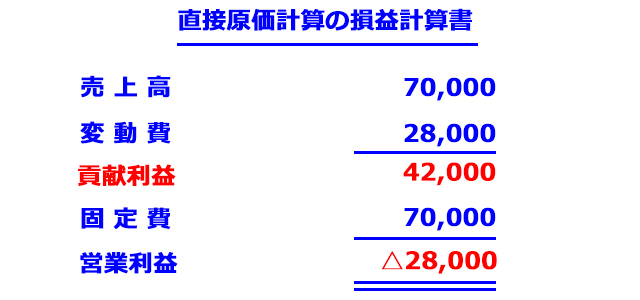

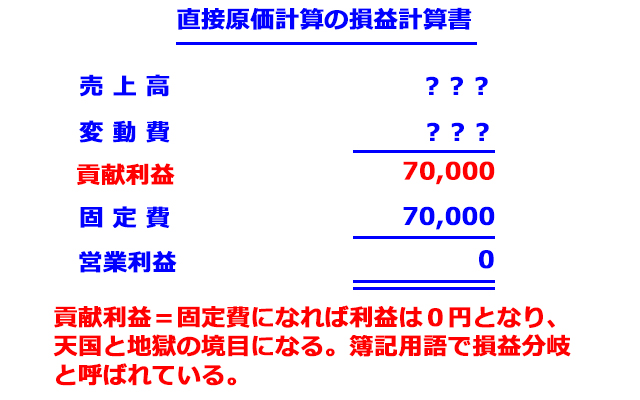

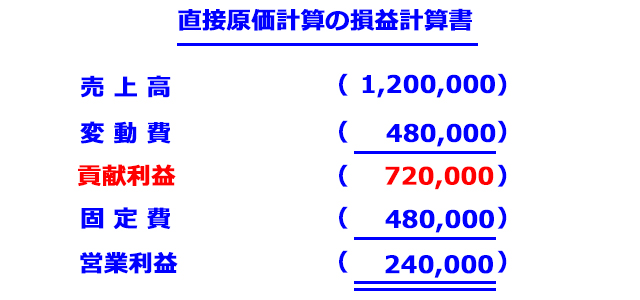

そこで、上の損益計算書をもう一度見て欲しいのだけど、せめて何もしなくても発生する7万円分を稼いで、赤字にならないようにするにはどれだけ合格必勝ダルマを売ればいいのだろう?まあいきなり言われても難しいと思う。7万円だから7万円分売り上げれば赤字にはならないと思うかい?

実際に7万円を売り上げた場合の損益計算書はこのようになった。

売上が20万円でも7万円でも固定費は必ず7万円掛かるのが社長にとって非常に気に食わないようだ。

-あれ?赤字になってますね?

そうだね、実は売上が7万円でもそれに連動して発生する変動費の存在があるので純粋に7万円を儲けることは出来ないんだ。ややこしいだろ?

-変動費は売上高と比例関係にある費用でしたよね。それならいい計算方法がありそうですね。

良い所に気がついたね。その前に上の図の赤く書かれた「貢献利益」に着目して欲しい。これは何かっていうと売上高からそれに応じて比例的に発生する変動費を差し引いた利益なんだ。その赤く書かれた貢献利益が固定費と同じになれば損は出ないって思わないか?

-あ、確かにそうですね。計算方法は分からないけど貢献利益が70,000円になれば固定費70,000円だから赤字にはなりませんね。

そこに気がついたらもう答えは出たようなものだ。

ちょっと長くなったので面白いなと感じたら続きをクリックして先に進もうぜ!

]]>

まずは上図を見て欲しい。売上高と変動費はとりあえず気にしないで、貢献利益が固定費と同じ金額になれば利益は0円になる事が理解出来るかな?つまり、売上高からそれに連動して比例的に発生する変動費を差し引いた貢献利益が固定費と同じになれば損も得もしない天国と地獄の境目の地点になる。この地点を損益分岐点と呼ばれているよ。

簿記検定で直接原価計算の問題が出題されれば、損益分岐点の販売数量や売上高を計算させる問題が多いので出来ればここでマスター出来ればいいかもね。簿記のテキストでは何かややこしいグラフや数式が載ってたりするけど、基本的にこの理屈が分かっていれば大体解けるものなんだ。

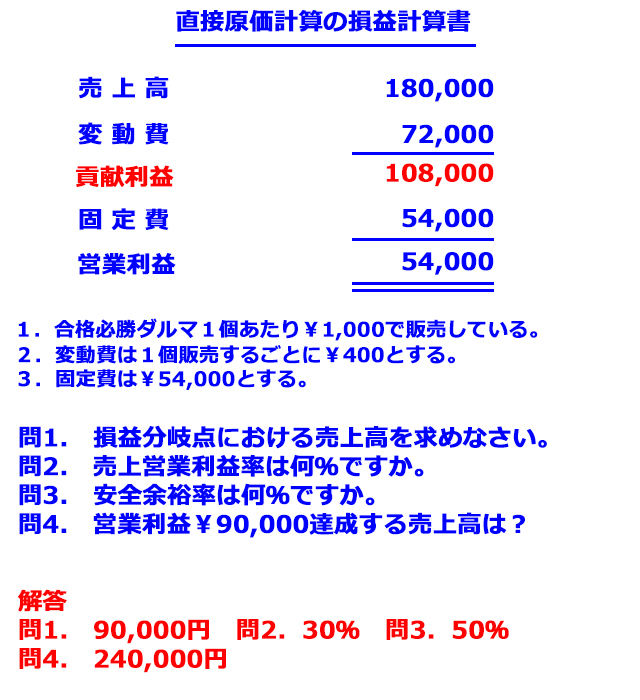

それでは簿記検定チックな問題を題材にして一緒に解いて見よう。

当たり前だけどまだ絶対に解けないから安心して欲しい。もしかしたら問1は天国と地獄の境目を求める問題なので解ける人は居るかも知れないけど・・・

まずは問題を読んで何を言ってるのか分からなかったと思う。分からなくて当たり前。まず問1だけど損益分岐点は先程少し触れたけど損も得もしない天国と地獄の境目だったよね。これは貢献利益の金額と固定費の金額が一致すればそこが損益分岐点になるよ。つまり固定費が54,000円だから貢献利益が54,000円になればいいんだ。逆算して貢献利益が54,000円の時の売上高はいくらになるだろう。

よく見るとダルマ1個1,000円で販売している。そしてそのうちの400円は変動費と書かれている。言い換えるとダルマ1個売れば600円の貢献利益と呼ばれてるものが増えるって読み取れないかい?

-本当ですね!1個600円だからこれを54,000円にしようと思えば・・・54,000円÷600円=90個ですね。

その通り!90個売ればちょうど損も得も出ない損益分岐点になる。問題は売上高を求めてるから1,000円で掛ければ解答が出てくるね。

次は問2にチャレンジしてみよう。売上営業利益率を聞かれているけど、売上に占める利益の割合を利益率と呼ぶんだ。売上営業利益率は売上に占める営業利益の割合のことを言ってるよ。ここまでヒントを出せば解けるんじゃないかな?

-営業利益は54,000円と与えられてるから売上高に占める割合を求めればいいんですね。

そうだね。つまり54,000円÷180,000円とすれば答えは出るよ。意外と簡単だろ?

問3は少し手強いぞ。安全余裕率って何だろう?初めて聞く用語だから難しいと思うけど、例えばあなたが日商簿記検定を受検して自己採点したとしよう。自己採点の結果は80点だった。合格点は70点でいわゆる天国と地獄の境目。安全余裕率と言うのは自己採点の80点から勘違いや思い込みで点数を失っても、天国と地獄の境目の点数の70点を死守出来る割合と言えばいいのかな。

-天国と地獄の境目から離れれば離れるほど安全なイメージがありますね。

この例だと自己採点から10点失っても合格出来るだろ?つまりこの10点が自己採点80点に占める割合を安全余裕率って言うんだ。10点÷80点=12.5%になるよね。つまり自己採点から12.5%失っても天国と地獄の境目で合格出来るってことなんだ。それが理解出来れば上の問題も解けるんじゃないかな?

損益分岐点の売上は問1で90,000円。つまり実際の売上は180,000円だから90,000円も余裕がある。この90,000円が実際の売上180,000円のうちに占める割合を求めると50%になる。これが答えだ。つまり実績売上180,000円の50%を失っても損益分岐点の金額になって損は出ないということだ。

問4は一見すると非常に難しそうな気がする。しかし冷静に考えれば超簡単だ。

損も得もしない売上高を求めようとすると貢献利益と固定費が同じになる金額を探れば良かった。でもやっぱり得したいんだよな?儲けが欲しいんだろ?それなら固定費とその儲けたい金額を合わせた金額が貢献利益と一致すればいいだけの話なんだ。この問題で言うならば固定費54,000円に営業利益90,000円を合計した144,000円が貢献利益になればいいわけ。拍子抜けするほど簡単な理屈だろ?こんなのが一撃で求められるから直接原価計算の損益計算書は有能なんだよ。ダルマ1個売ると600円の貢献利益が得られるんならもう答えは求まったも同然じゃないか。

144,000円÷600円=240個。これを1個1,000円で販売しているから240,000円が答えだ。

これでCVP分析が理解出来たかい。そんな訳ないよな。こんな簡単に理解出来たら苦労はしない。でも安心して欲しい。こんなのは慣れだ。問題を解いて解き慣れれば自然と身に付くよ。あと、オススメしないのはテキストによく載っている公式や単に解き方だけを覚えてパターンで解くこと。こんな解き方していたら、切り口変えて応用問題を出題されたら手も足も出なくなるもんなんだ。だからまずイメージして理解することを優先的に取り組んで欲しいんだ。

そんな訳でもう一題問題を解いてみようか。

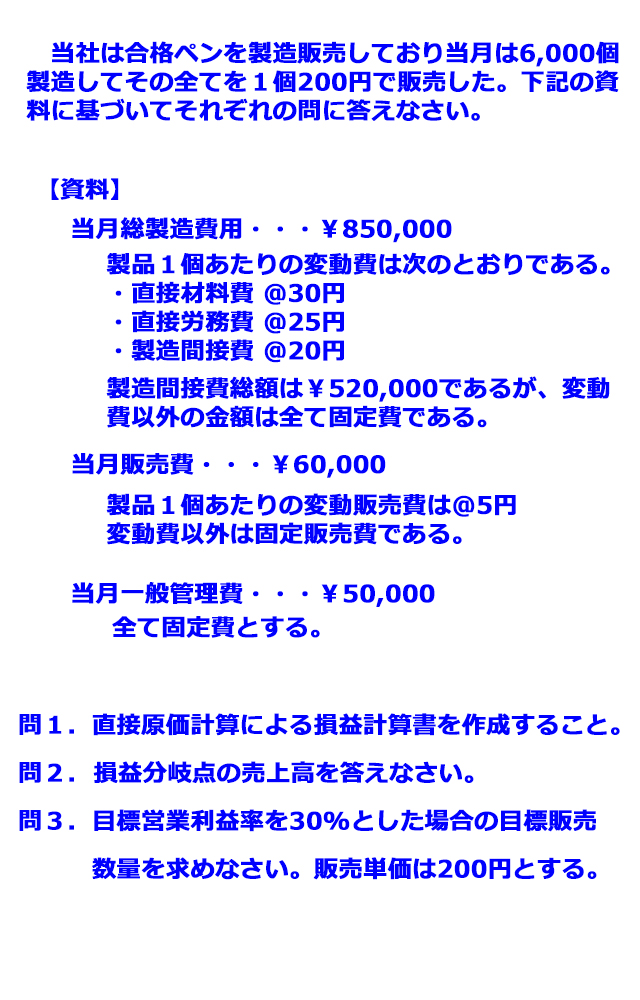

問題文を読むとなんか凄く難しそうな匂いが漂ってるけど、実は最初の問題と難易度は変わらない。

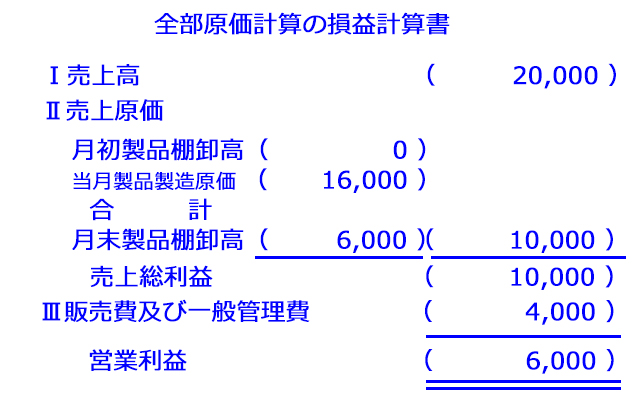

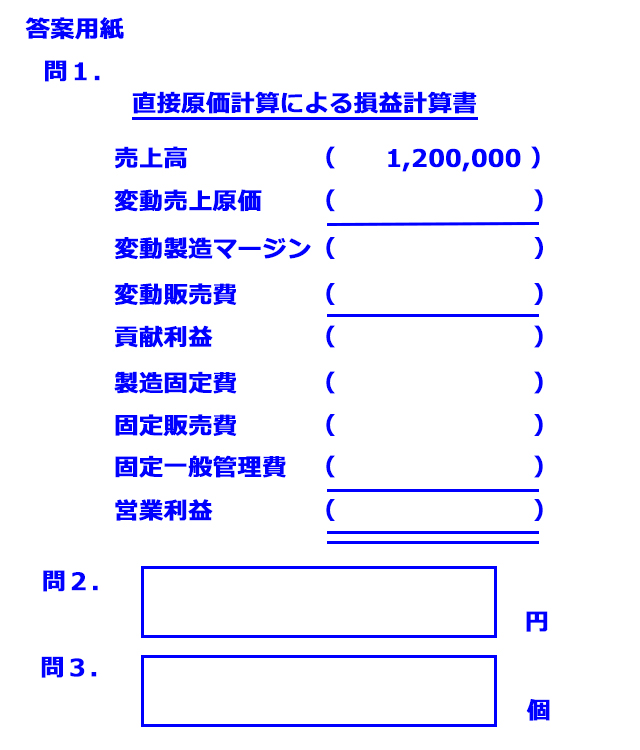

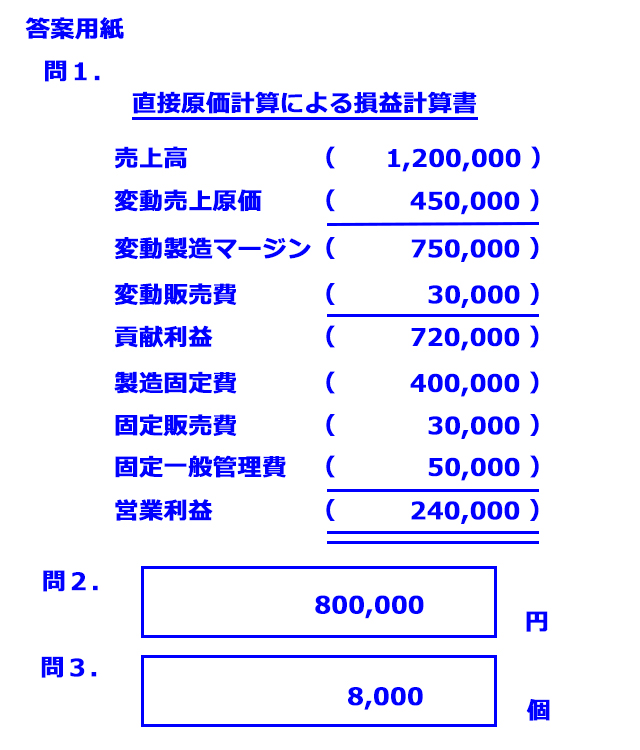

損益計算書も項目が増えてるけど、結局変動費と固定費を単純に細分化しているだけなんだ。落ち着いて分かる所から解いていこうぜ。当月は6,000個製造して全て1個200円で販売したと書かれている。答案用紙にも売上金額が1,200,000と予め記入されているので単位は円なんだろう。また売上は当期製造した6,000個だけだった事が読み取れるので期首と期末在庫は無かったと推察される。

-答案用紙の損益計算書の項目が沢山あって混乱します。

確かに初見だと戸惑う部分はあると思う。それでも直接原価計算の基本は同じだ。

これが一番シンプルな基本的な直接原価計算の損益計算書だ。

問1で求められているのはこれを少し詳細に区分したものなんだ。難しく感じるのは変動費と固定費が細分化されているからじゃないかな。CVP分析を行うだけだったら変動費は変動費、固定費は固定費で全部まとめちゃってもいいんだよ。CVP分析はこのシンプル版が書ければ公式やグラフなんて覚えなくても余裕で解ける。とりあえずそれは後のお楽しみにして先に問1を解いてみよう。

直接原価計算の場合は変動費と固定費に分けて集計する事が重要だったよね。

しつこいけど、問題文を読んで何が変動費で何が固定費なのかしっかり把握する事が大事なんだ。

それでは問1から順番に解いてみよう。まずは変動費と固定費をハッキリさせるよ。

変動売上原価 → 変動費

変動販売費 → 変動費

製造固定費 → 固定費

固定販売費 → 固定費

一般管理費 → 固定費

変動費と固定費の区分は何となく直感で出来たかも知れないね。

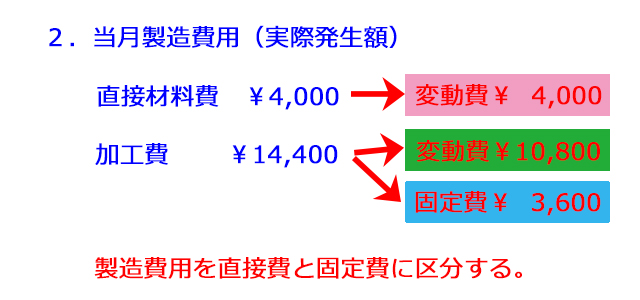

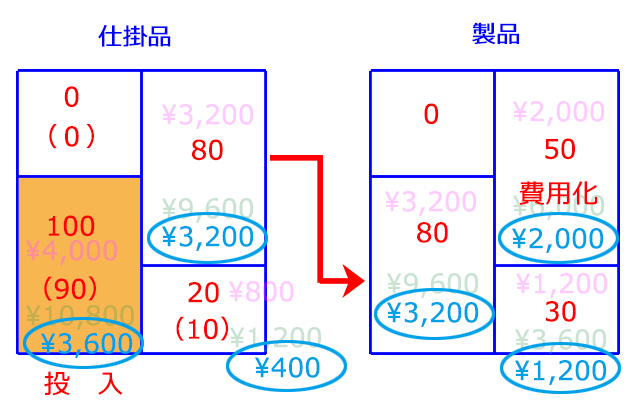

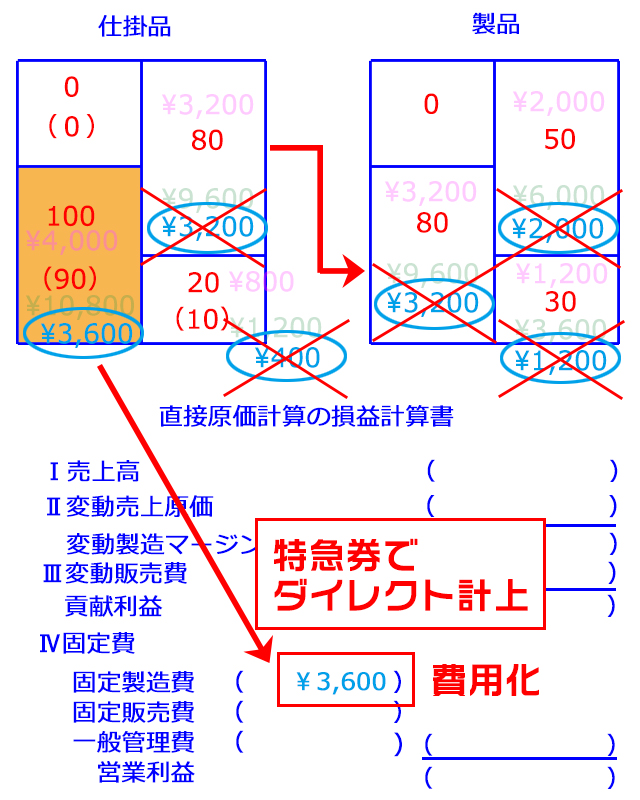

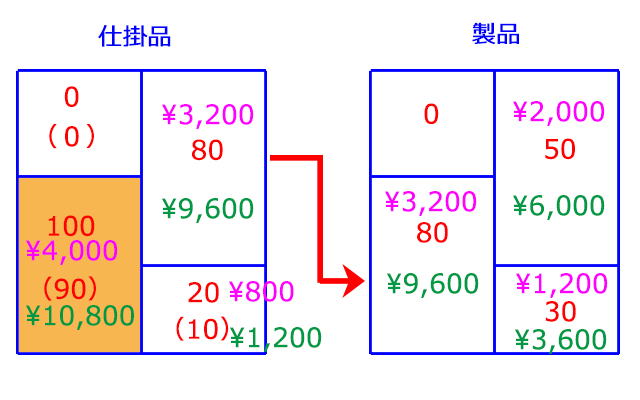

売上原価には製造費用のうち固定費は一切含めないのが直接原価計算の特徴だったよね。それは何故か?前回の記事で工場長が社長に怒られてたよね。忘れたなら読み直そう。だから売上原価と呼ばずに変動売上原価と呼ぶのが一般的なんだ。と言うことで変動売上原価の金額は何となく出せないかな。多分これが一番簡単に出せる。製品1個あたりの製造費用のうち、変動費の明細が全て問題文に書かれているからね。あと、それを製造した6,000個を乗じて計算すれば導き出せるだろう。

変動売上原価:(30+25+20)×6,000個=450,000円(変動費)

変動製造マージンと言うのは売上高から変動売上原価を差し引いた利益をそう呼ぶんだけどメチャクチャ憶えにくい用語だ。しかもたまに簿記検定で変動製造マージンと書かせる出題もあるけど、正直何考えてるんだろうって思う。ただ憶えられるなら憶えた方が良いとは思う。

変動製造マージン:1,200,000-450,000円=750,000円

変動販売費は初めて出てくる費用だけどこれも変動費の仲間で問題でもよく出題されてるよ。変動売上原価と同じく売上(販売量)の増加に伴って比例的に発生する費用だ。例えば商品を包む包装紙などが該当する。製品1個販売するのに5円の販売費が発生しているのでこれも簡単に求まるよね。

変動販売費:5×6,000個=30,000円(変動費)

そして出てきました貢献利益。貢献利益は売上高から全ての変動費を差し引いた利益の事を指してたよね。本問の変動費は変動売上原価と変動販売費なので、売上高からそれらを差し引いたものが貢献利益だ。

貢献利益:1,200,000-450,000-30,000=720,000円

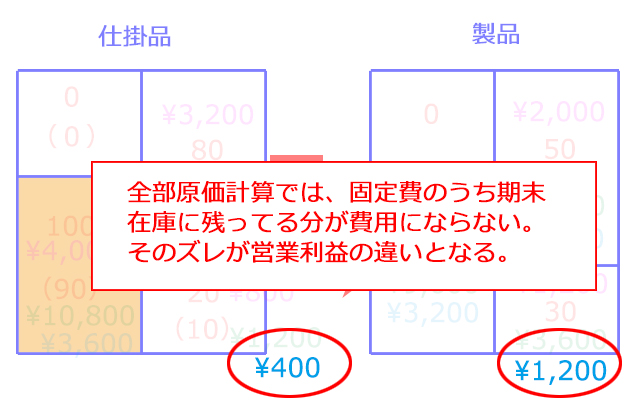

そしてお待ちかね固定費だ。社長の頭を悩ます固定費。答案用紙をみると3つの固定費が記載されている。全部埋められるかな。製造固定費は本来は売上原価となるべきものだけど、販売数や在庫に関係なく全部その期間の費用にしてしまうものでした。製造間接費総額から変動製造間接費を差し引けば固定製造間接費が求まる事に気がついたかな?

固定製造間接費:520,000-(20×6,000個)=400,000円

当月総製造費用が850,000円なので、変動製造費用450,000円と固定製造間接費400,000円の合計額で一致する。つまり固定製造間接費がそのまま製造固定費ってことになるんだ。要するに今回の問題で直接材料費と直接労務費の中に固定費は無かったとも言えるね。蛇足だが期首も期末も在庫は無いので変動売上原価=変動製造費用になることに注意しよう。

ただ、製造固定費だけ求めるのであれば総製造費用が分かってるからもっと簡単に出せる。

総製造費用から変動費部分を差し引けば良いだけだ。850,000円-450,000円=400,000円だね。この問題では製造固定費の内訳までは求められていないのでこっちの方が断然早いぞ。

製造固定費:400,000円(固定費)

固定販売費は販売費総額60,000円から変動販売費30,000円を差し引いた金額になる。

固定販売費:60,000-30,000=30,000円(固定費)

固定一般管理費は問題文より50,000円(固定費)である。これで問1の損益計算書の項目が全て埋まる。

営業利益は貢献利益から固定費を引いた額なので後は簡単。

営業利益:720,000円-(400,000円+30,000円+50,000円)=240,000円

これで問1は終了。難しかったかも知れないし、意外と簡単だったかも知れない。でも直接原価計算の損益計算書を作成させる問題で問われているのは、正しく変動費と固定費を区分して計上出来るかどうかだから沢山の問題を解いて慣れるといいと思う。本来はそんなに難しくはないハズだけど、普段と感覚が違うので久しぶりに解くと戸惑ったりするからね。

次に問2を解いてみよう。

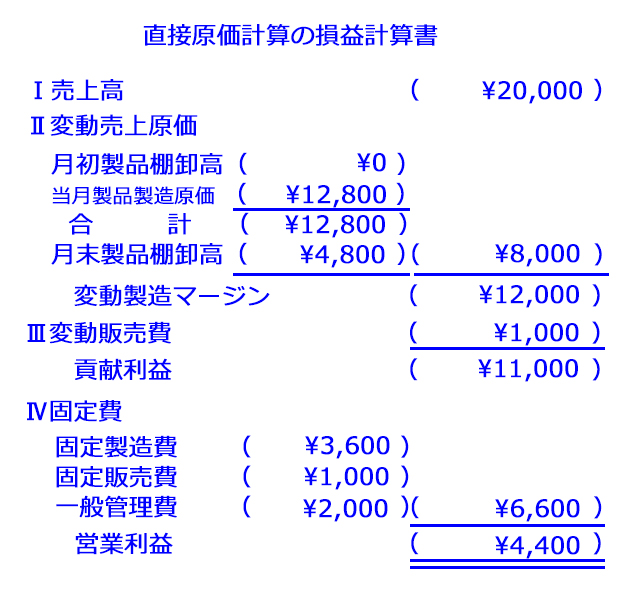

その前に先程の問1の解答をシンプルな損益計算書に置き換えてみるよ。

皆さんもCVP分析の際には最低限このシンプルな損益計算書は作れるようになって欲しい。

このシンプルな直接原価計算の損益計算書があればCVP分析は楽勝。損益分岐点は天国と地獄の境目だったね。求められているのはその境目の損益分岐点の売上高だ。この損益計算書を見れば固定費は480,000円だから貢献利益が同額の480,000円になった時に損益分岐点になるんだったね。

最初に解いた例題でもそうだったけど、この問題でも1個あたりの売上高と変動費が全て問題文に書いてある。つまり答えが問題文に書いてあるようなものだ。早速、製品1個売るといくらの貢献利益が得られるのか計算してみよう。

製品1個あたりの貢献利益

200円-(30円+25円+20円+5円)=120円

色が青い部分が1個あたりの売上高、緑色の部分が変動費、赤が貢献利益だ。製品1個売ると120円の貢献利益が得られる。固定費はいくらだっけ?さあ、いくら売れば損は出ないのかな?

固定費=400,000円+30,000円+50,000円=480,000円

固定費は単純に足せばこのように計算される。この金額は当月の固定費総額だ。間違っても製品1個あたりの固定費じゃないので気をつけよう。固定費は全てその期間の費用として一括計上される。それでこの固定費分を稼がなきゃ赤字になるので、作った製品を売りまくるのだけど1個売れば120円の利益が稼げる。もう分かるよな?損益分岐点の販売数量は下記の計算で求まるよ。

480,000円÷120円=4,000個

4,000個売ればとりあえず赤字は避けられそうだ。当月は6,000個販売してるから間違いなく黒字だね。そんな分析が自分で出来るようになればもう君は直接原価計算のスペシャリストだ。解答で求められているのは損益分岐点の販売数量ではなく売上高だったね。サクッと求めてみようじゃないか!

損益分岐点の売上高

4,000個×200円=800,000円

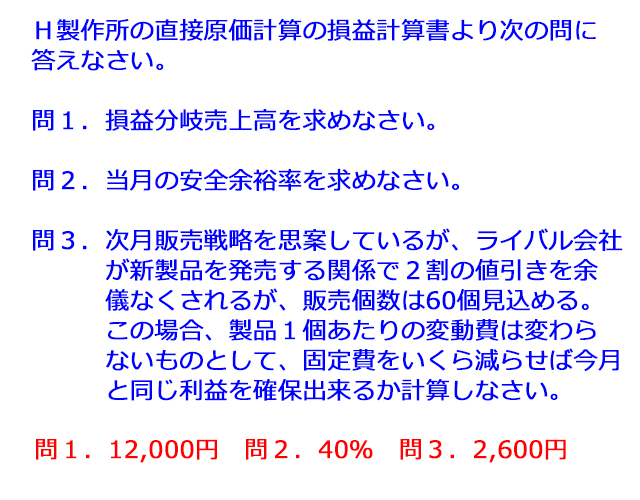

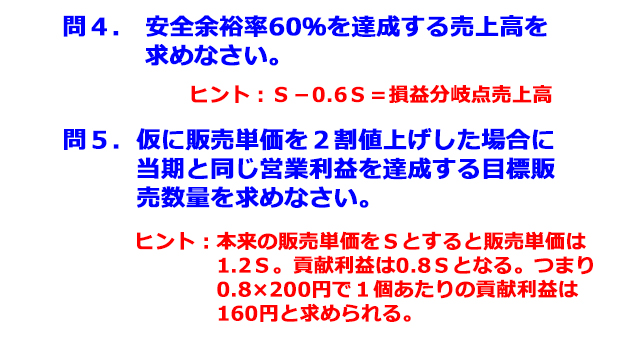

最後に問3だ。これが超難関のなので解けない人は沢山居るんじゃないかな・・・と思う。まずは目標営業利益率って何だろう。凄い難しそうな用語使ってどう見ても厨二病全開って感じだけど、目標にしている営業利益率とイメージ出来ればOKだろう。営業利益率は売上高に占める営業利益の割合を言うよ。売上が100円で営業利益が20円なら営業利益率は20%だ。難しいかい?

問3ではこの営業利益率が30%になる販売数量を求められているんだ。どう考えてもそんなの解けるわけないわな。でも中学1年生で学習する1次方程式の知識を駆使すれば簡単に解ける。残念ながら小学生の皆さんはとても厳しい。そこは申し訳ないと思う。

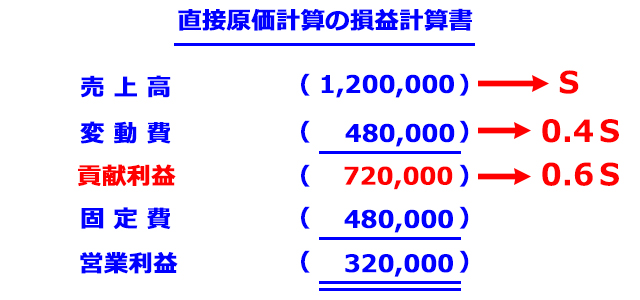

まず変動費は製品1個あたりに対して比例的に発生する費用なんだ。この問題で言うと1個200円の製品に対して変動費が80円発生しているのが分かるかな?別に1個じゃなくても2個でも6,000個でも比例関係にあるから問1の解答欄を見て計算しても同じだ。売上高1,200,000円に対して変動費の合計は480,000円だろ?これが何を表しているのかと言うと・・・

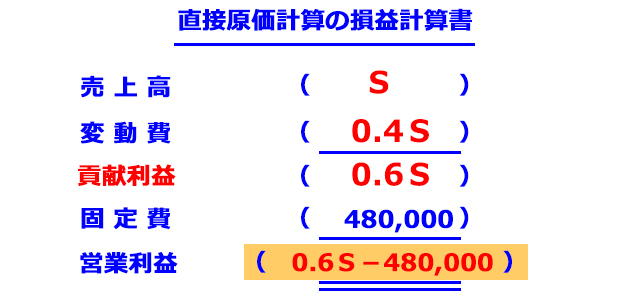

上図を確認して貰いたいのだけど、売上高Sに対して変動費はSの4割という関係にある。つまり0.4Sと置き換えることが出来るんだ。貢献利益も連動しているのでS-0.4S=0.6Sになるのは分かるかな?貢献利益を0.6Sと出来るなら1次方程式を使えば損益分岐点もあっという間に求まるぞ。

0.6S=固定費480,000円

S=800,000円

うおおおお!スゲー!!!!

もっと早く言えよ~ヽ(`Д´)ノプンプン

まあまあ、1次方程式とか高度な数学の知識を使わなくても解けるのを知って貰いたかったんだ。それに今求められているのはそこじゃない。目標営業利益率30%の販売数量だったよね。これは次のように表されるのが理解出来るだろうか。目標営業利益率は売上高に占める目標営業利益の割合だから0.3Sになるんだ。

営業利益はオレンジの部分だけど何となくでも理解出来ますか?

先程述べたように目標営業利益率30%なので0.3S。オレンジ部分が0.3Sになればいいので方程式が組めないだろうか?1次方程式の高度な知識を持っているあなたなら楽勝だろう。

0.6S-480,000円=0.3S

この方程式を解くとS=1,600,000円になる。目標営業利益率30%の売上高は1,600,000円なんだ。なので販売数量も1個あたり200円で販売しているので簡単に求められるだろう。さあ、とどめを刺そう。

1,600,000円÷200円=8,000個

これが問3の答えだ。これで全ての解答欄が埋まったので模範解答を載せておこう。

いかがでしたか。CVP分析は思ったほど難しいとは感じなかったのではないだろうか。

シンプルな損益計算書を使えば公式を知らなくても解けると思わないかい?しかも応用も利くので切り口を変えて出題されてもそれなりに対応出来るメリットもあるよ。特に1次方程式が使えると鬼に金棒なので出来ればマスターされることを望みます。

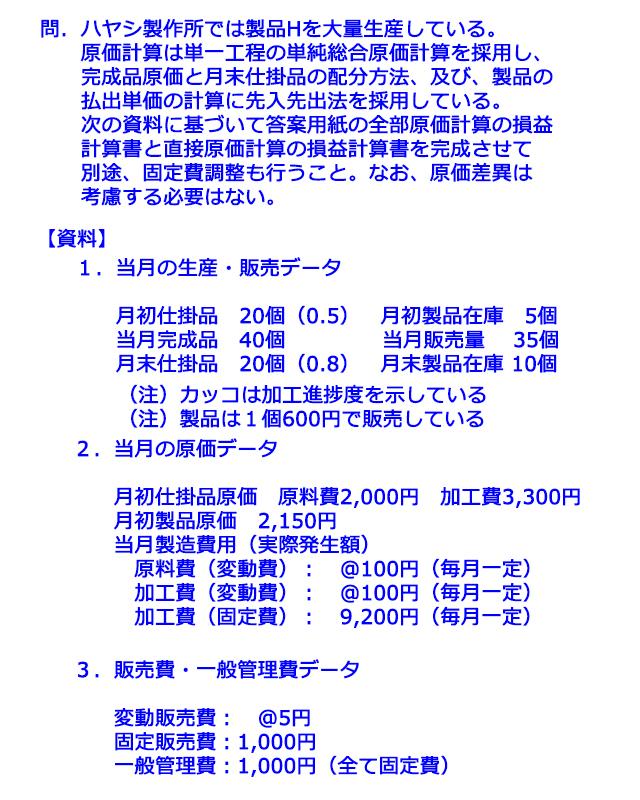

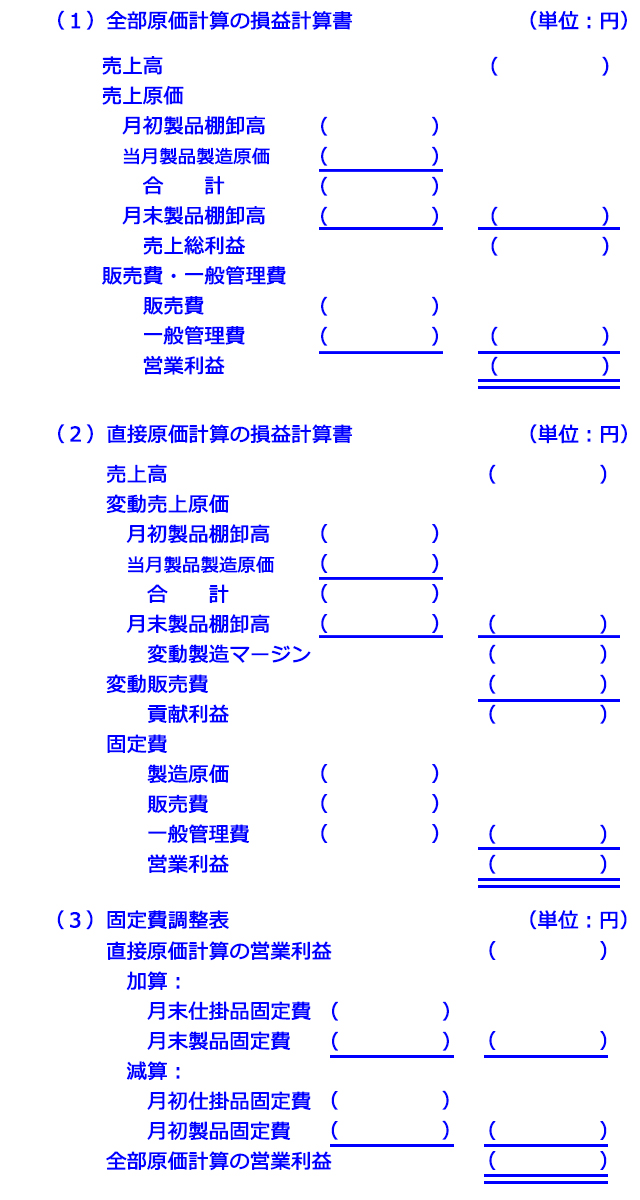

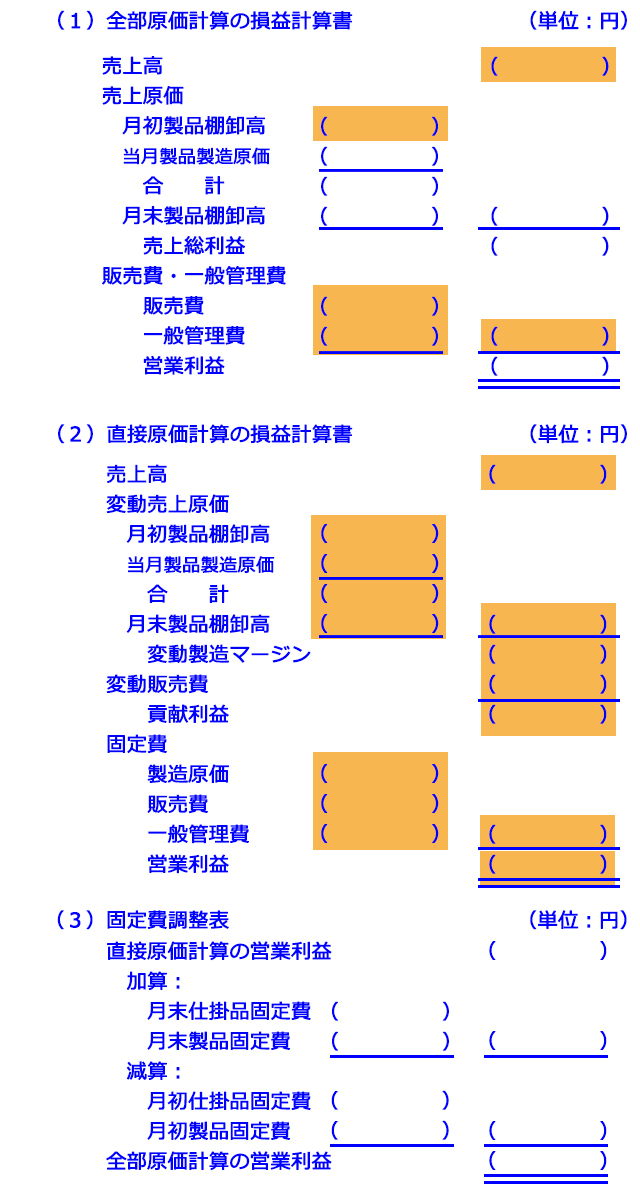

最後に応用問題を2つ載せておくので各自チャレンジしてみて欲しい。あえて解答は載せてないがここまで熱心に読んでくれたあなたなら余裕で解いてくれるのではなかろうか。どうしても分からない場合はコメント欄に書いてくれれば答えは教えますよ(笑)

]]>