皆さん、こんにちは。

一夜漬けで覚えるシリーズが好評のため、標準原価計算に続いて直接原価計算も書いてみようと思います。

直接原価計算は日商簿記2級で出題される項目としては苦手意識を持たれている受験生は多いのではないでしょうか?それは直接原価計算が、今まで工業簿記を学習してきた流れで製品原価を計算する方法の一つではないかと思い込んでいるからではないでしょうか。直接原価計算は原価計算と名前が付いてますが、全然別の科目を学習する気持ちで一度頭を真っ白にして読み進めて下さいね。

まずは会計のルールについて簡単におさらいしておきましょう。

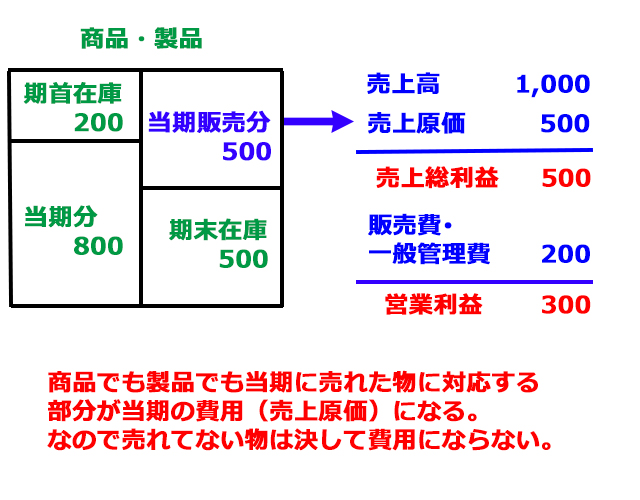

これは原価計算とは関係なく簿記3級レベルのお話なので気楽に流して下さい。会計では商品・製品に関わらず、売り上げた物についてその原価を計上するルールがあります。商品だと仕入原価、製品だと製造原価です。どうしてこのようなルールになっているのでしょうか。例えば当期に1,000円で商品を仕入れたとします。仕入れたけれども全く売れなかった。売上は0円なのに売上原価が何故か1,000円っておかしいですよね。売ってないんだから。つまり商品を仕入れたからと言って必ず費用になるかと言われればそうではなく、売れない限りは費用とはならないのが現在の会計のルールです。

これは製品についても同じ事が言えて、材料費、労務費、経費を掛けて製品を作りますよね?

工業簿記を今まで学習してきたならば理解出来ると思います。しかし、製品を作ったけどもこの製品が売れない限りは同じく費用にはなりません。

この方式の利点は、例えば800円で買った(又は作った)商品を1,000円で売ったとします。すると売上の2割部分が利益になるはずです。売った物に対応する物を原価として計上するならば、どのタイミングで計算しても売上金額の2割が利益として計算されているハズです。ところが売れてないのに売上原価として費用にしちゃったらどうなるでしょう。

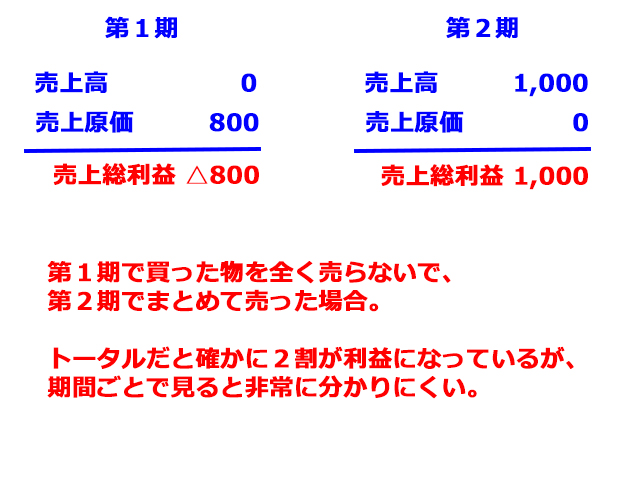

極端な例ですが、第1期で800円で購入した商品を第2期で1,000円で売った場合。上図のように計上してしまうと、確かに通算したトータルでは売上1,000円の売上原価800円で利益は2割の200円になります。しかし、会計期間で区切って期間損益計算をする現在のルールでは非常に分かりにくいのです。そこでどうするのかを考えて出した答えが下図です。

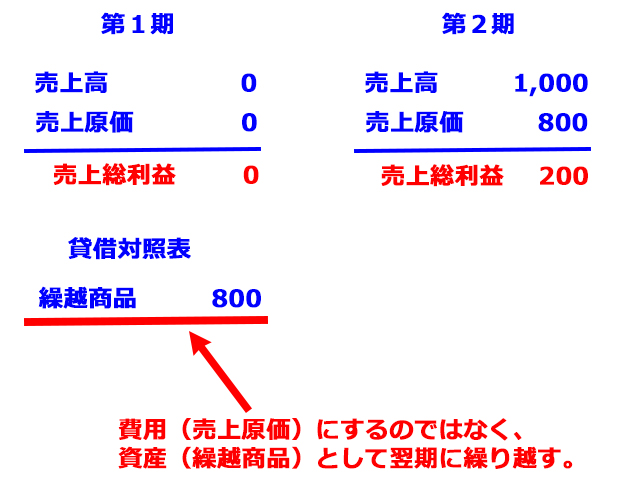

第1期は商品を売ってないので、常識的に考えれば対応する商品原価は存在しません。そこでその仕入れた商品原価はどうするのかと言うと、繰越商品(資産)として貸借対照表に載せて繰り越します。収益や費用は期が変わるとリセットされますが、現金や商品などの資産は持ち越せます。ここは簿記の基本ですよ?(笑)

なので資産として持ち越して翌期以降で費用化していくのです。

そうすると上図のようになるのですが何となく見やすくなったと思いませんか?第2期はちゃんと売り上げた商品の2割が利益になってます。このように期間ごとに売上と売上原価をしっかりと対応させて、本来の利益率が正しく表示出来るのが現在の会計のルールなのです。とても優秀な制度です。

それでこれが直接原価計算と関係あるのかと言うとありませんよね。←おい

ただこの前提を知っているとこれから本格的に直接原価計算の話をして行きますが、とても理解しやすくなると思います。だからあえて時間を割いてここまで説明してきました。大丈夫でしょうか。

それでは本題に入りますので続きをクリックして下さい。

ここからはあなたは製造会社の社長になった気分で読み進めて下さい。ぶっちゃけ簿記の知識は要りませんよ。

あなたの会社では合格必勝ダルマを製造販売しています。お陰様で毎月100個売れています。なんだかんだ皆さん神頼みなんですよね。大抵の社長は儲けの事しか頭にありません。頭の中は金・金・金です。毎月100個売ってますがもっと儲からないかと日々考えています。利益がもっと欲しい・・・僕から言わしたら、ただの金の亡者ですがまあ気持ちは分からんでもないです。

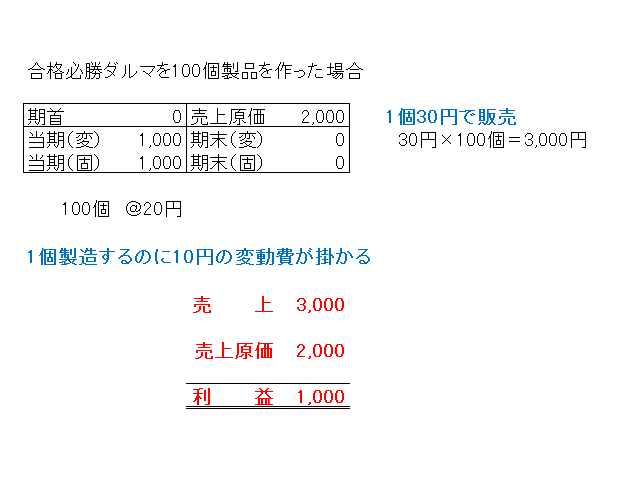

合格必勝ダルマは毎月100個売れるので毎月100個作ってたとしよう。

ダルマを作るのに材料費、労務費、経費は必要ですがとりあえず説明しやすいように細かい事は全て省略するよ。但し、変動費と固定費には区分します。直接原価計算は変動費と固定費の区分が重要な論点だからなんだ。しかし、あまり気にしないで読み進めてみようぜ。変動費とは何かというと材料費のようにダルマを作る個数に従って比例的に増えるものです。ダルマ1個作るのに10円の材料費が掛かるなら100個作るのに1,000円掛かるハズだ。逆に固定費とは何もしなくても掛かる費用を言うんだ。工場長の月給とか工場の減価償却費とかだな。ダルマを作ろうが作るまいが工場長の月給は払わないと恨まれるだろ?(笑)

ここで上の図を見て欲しい。ダルマ1個作るのに変動費は10円掛かっているので100個作れば1,000円だ。意外と楽勝だと思う。固定費はダルマを作ろうが作るまいが必ず1,000円発生している事を表している。何もしなくても毎月1,000円の固定費が発生しているんだ。つまり変動費と固定費合わせて100個作るのに2,000円掛かっているから1個あたりの製造原価は20円になる。ここまではOKかな?

さて、1個20円で作ったダルマを30円で販売したらどうなるだろう。1個あたりの儲けが10円だから100個売れば1,000円の儲けだ。上図の利益も1,000円と表示されているので間違いなさそうだ。

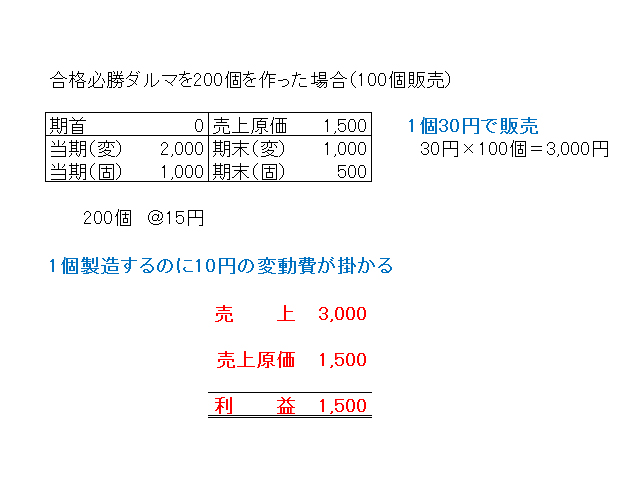

ここまで理解出来たら先に進もう。毎月100個作ってたのに、ある時工場長が間違って200個分作ってしまった。この場合はどうなるだろうか見てみよう。200個作っても売れるのは100個の前提で考えて見よう。

200個作ったので変動費は2,000円、固定費は変わらないから1,000円のままだ。つまり製造費用は合計3,000円だよね。売ったのは100個は変わらないから売上は3,000円。ここで会計のルールに従って200個のうち100個は在庫として売れ残っているので費用には出来ない。つまり半分の1,500円しか売上原価として計上出来ないのは最初に話しをしたので分かって貰えると思う。大丈夫かな?なので利益は1,500円だ。

-あれ?前月も今月もダルマを同じ100個販売してるのに利益が上がってますよ?

うん、良い所に気がついたね。実は固定費がいくら作っても変わらないから、作れば作るほどダルマ1個に対する固定費が小さくなって1個あたりの製造原価が小さくなるんだ。固定費は1,000円だから100個作れば1個あたりの固定費は10円だろ?200個作れば1個あたり5円になる。変動費は何個作ろうが1個あたり10円だけど、固定費は作れば作るほど1個あたりの製造原価を低くする効果があるんだ。だから100個作れば1個あたりの原価は20円だったけど、200個作れば1個あたり15円になるんだよ。つまり利益率が大きくなるね。

販売数量は変わってないのに利益が1.5倍になる事に気がついた工場長。。。

(^ω^) 「そや、ダルマいっぱい作ったらええんや!!」

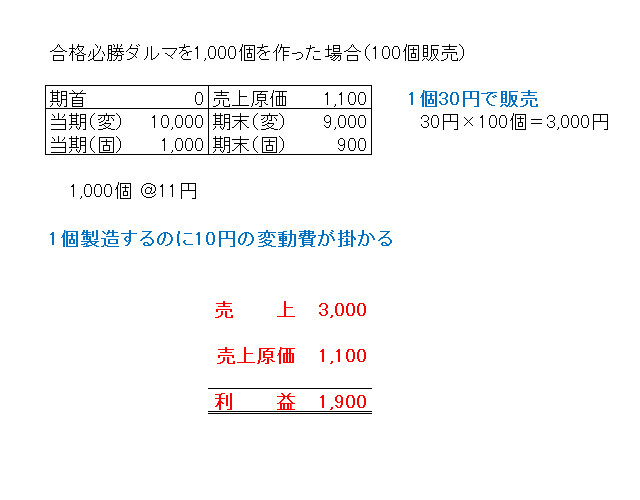

調子に乗って1,000個作ってみましたw

1,000個作ったら何と1個あたりの製造原価が11円になって同じ100個の販売量なのに利益が1,900円になって大儲けです。工場長はドヤ顔で社長に報告に行きますが・・・

( ゚д゚ ) 「これって何かおかしくないか?」

社長の思わぬ言葉に工場長も戸惑います。

社長の立場からすれば、例えば材料費を営業努力で安く仕入れるとか、人材配置を見直して人件費を下げるとか、電気代を節約して経費を下げるとか、汗水流して製品原価を下げるものだと思ってるのに、ただ単に沢山作ったから製造原価が下がって儲かりましたとかふざけてるんじゃないかと思う訳です。

しかし、工場長も引き下がりません。

(;´Д`) 「いや、社長。ちゃんと会計のルールに基づいて出した利益ですから・・・」

いやいや、社長は反論します。社長にとっては会計のルールとかどうでもいい話で、そもそも固定費って何もしなくても毎月発生するものだろ?全部が全部とは言わないが減価償却費や給料など大体毎月同じ位の金額が発生している。それなら毎月同じ金額を費用にするのが筋じゃないのか?工場長の給料は毎月30万円だっけ?毎月30万円給料として払ってるなら毎月30万円を経費にしないとおかしくないか?何?工場長の給料は製造費用だから製品原価に含まれるだと?だから作った製品が売れない限りは費用に出来ないのが会計のルールだと??

(#゚皿゚) 「お前、ふざけてるのか!!」

社長の言い分はかなり説得力あります。固定費って以前にも触れましたけど結構な割合を占めてるものなんですよ。給料(月給)や減価償却費もそうですけど金額の大きな項目が結構あります。しかも毎月同じような金額で発生するものが多いのだ。それが製品の売上げ具合に応じて費用になるとかならないとか普通の感覚でいくと明らかにおかしい。

(;´Д`) 「え、いや、その・・・」

狼狽した工場長を尻目に社長はとどめを刺します。

( ゜Д゜)y─┛~~ 「で、そんなに沢山作って売れるのか?」

(#゚皿゚) 「それを売るのが社長の仕事だろーが!!」

とはさすがの工場長も言えませんよね(笑)

目先的には随分と利益が出ているように見えますが、残った900個のダルマが売れないと悲惨な事になります。最終的にはゴミ同然となって捨てるしかなくなるでしょう。そうなればそれら製品は全て廃棄損となり莫大な損失となります。とりあえず毎月100個は売れてるので当面は操業をストップさせるか・・・社長の悩みは尽きません。

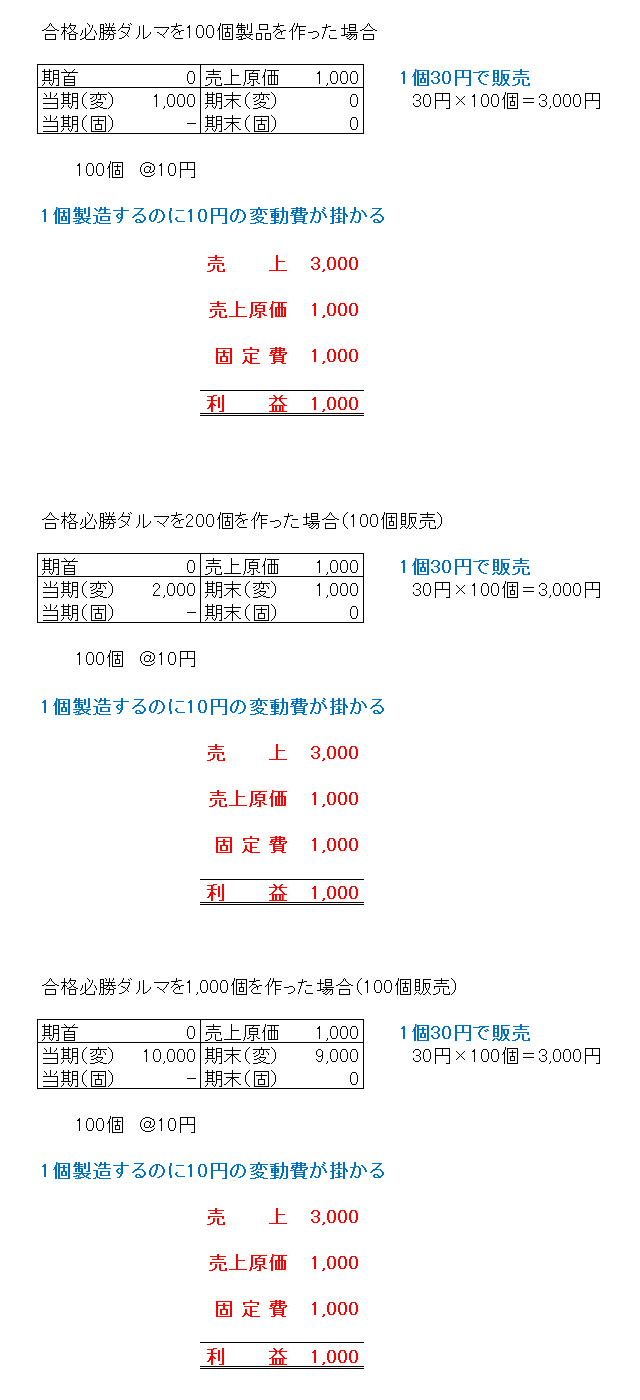

とにかく今の損益計算書では社長からしたら何の意味もなさないので、自分用にカスタマイズして作らせます。そもそも固定費なんて毎月一定なんだから最初から一定額を計上しておけと。そうして作成したのが下記の図になります。

いかがでしょう。固定費は毎月一定なんだから最初から区分して計上しています。なので売上原価は変動費のみで計算している事になる。これだと合格必勝ダルマを100個作ろうが1,000個作ろうが最終的な利益は同じだ。沢山作ったからといって利益が増えまくる変な計算書は社長的にはNGなんだね。また、社長の仕事は儲けることを考える事だけど、損を出さない事を考えるのも重要な仕事の一つなんだ。この社長用にカスタマイズした損益計算書はそう言う点で非常に見やすい計算書なんだよ。どちらかと言うと今後の販売計画に役立てる意味合いが強いんだね。この社長用にカスタマイズした損益計算書を直接原価計算の損益計算書と呼んでいるよ。

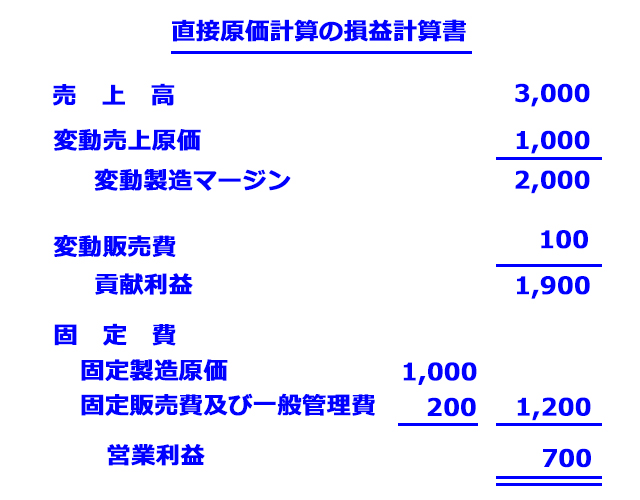

日商簿記検定2級で登場する直接原価計算の損益計算書のひな形は下図を参考にして欲しいけど、今の段階ではあまり細かい事は覚えなくていいです。どの部分が変動費でどの部分が固定費なのかな・・・程度で十分でしょう。今は少しでも直接原価計算について親しんで貰えれば、直接原価計算に対する苦手意識は無くなるんじゃないかな。次回の記事はCVP分析を先にやろうと思う。これがまた面白いんだ。

それでは次回に続くよ(^^)