皆さん、こんにちは。

前回は直接原価計算について簡単ですが概要を記事にしました。

まずは前回の記事を読まれてない方は先に読む事をお勧めしますよ(笑)

一夜漬けで学ぶ直接原価計算の概要

直接原価計算は原価計算というよりは、社長のために役に立つ経営資料として作成する意味合いが強く、製造原価に固定費を入れないことで今後の利益計画の参考になる資料として有用なのです。しかし、そんなこと言われても何がどう有用なのかサッパリ分かりませんよね。今回学習するCVP分析はその直接原価計算による損益計算書で分析を行いますので、今回は是非とも皆様にその破壊力を体感して楽しんで貰えたらなと思っています。

また、たまたま日商簿記検定2級の範囲ではありますが、あまり固くならずに読み物の一つとして軽く読んで頂ければいいかなと思ってますよ(笑)

全然関係ないですけど、1日24時間って少なすぎると思いませんか?歳を取ると本当に1日が短くなって30時間位あっても足りない気がします。そもそも睡眠時間が凄くもったいないなと感じます。人間眠らなくても生きていけるならどれだけ時間を使えるだろう。そして仕事している時間はどう考えても削れません。お給料貰えないと生活出来ませんからね。そう考えると1日で自由に使える時間って意外と少ないなぁと感じます。

実は難しそうに感じるCVP分析もそんな妄想と願望が入り交じった悩みの社長版なんですよ!

もっと実感して貰うためにお金で考えてみようか。あなたは一人でアパートを借りて、会社に勤めながら楽しく過ごしていたとしようじゃないか。給料は毎月20万円です。でもアパートの家賃が毎月6万円、食費も同じく6万円、スマホの通信費や水道光熱費などの生活費が毎月3万円、そして生命保険・傷害保険に入ってるので毎月2万円。これら合わせて17万円。節約する気も無いので毎月必ずこの金額が発生するとしたら自由に使えるお金はいくら?そう、3万円ですよね。例え会社をクビになったとしても収入は無くなるのに家賃や食費は削れません。いくら節約しても限界ってものがあるよね。もし仮に会社をクビになってアルバイトを始めるとして月収が半分の10万円になったら一体どうなるだろう。どうやって生活しようか不安にならないか?

実は会社の社長も同じような悩みを常に抱えているものなんだよ。

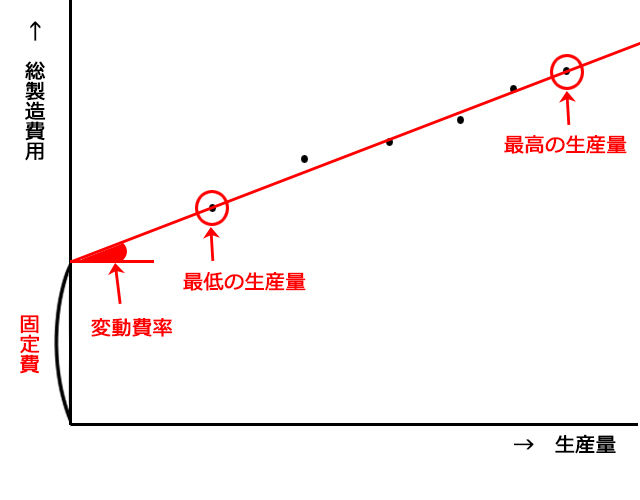

さっきの例でも挙げたけど、何もしないのに発生する費用を固定費と言うんだ。これが社長にとっては本当に気に食わない存在の費用なんだな。少し考えてみて下さい。ちょっと疲れたからしばらく合格必勝ダルマを作るのを止めたって決めても、確かに作らないのだから材料費は掛からないかも知れません。しかし、家賃や工場の減価償却(工場長の給料もw)などは時間が経つだけで必ず発生する費用だ。冗談じゃないよ、まったく。

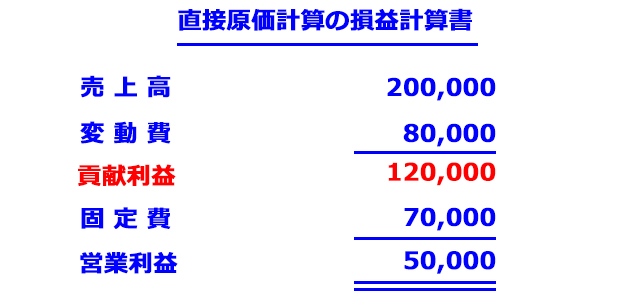

そう言えば、直接原価計算の損益計算書は変動費と固定費に区分してましたね。

簡単におさらいしてみようか。

数字は気にしないで項目を確認すると、売上高から変動費と固定費を引いて利益を計算しているんだなと理解出来るかな。変動費は売上高と連動しているので、基本的に売上が発生しない限りは変動費も発生しないものだと考えて下さい。問題は固定費だ。息するだけで発生する固定費を社長目線からすると非常に目障りな存在なんだ。これが無ければいいのに!

君がワンルームマンションを借りて一人暮らしを始めたとしよう。するとせめて家賃分は稼がないと生活出来ないなと思わないかい?実は社長も似たような事を考えているんだよ。せめて固定費分は稼がないと確実に赤字になって会社がつぶれちゃうかも知れないってね。ゼロからスタートならいいんだけど、固定費があるとその分はマイナススタートになるから大変なんだ。固定費がなけりゃどれだけ楽だろう。

しかし、固定費だって売上に貢献している費用だよね。工場無ければダルマ作れませんし、工場長が居ないとどうやって工場を動かすんですか。とはいえ社長の気持ちも良く分かる。何もしなくても出て行くお金は辛いのだ。さて、社長は儲けることを考えるのも仕事だけど損を出さないことも第一に考えるものなんだ。赤字になれば会社がつぶれて従業員が路頭に迷うことになるからね。

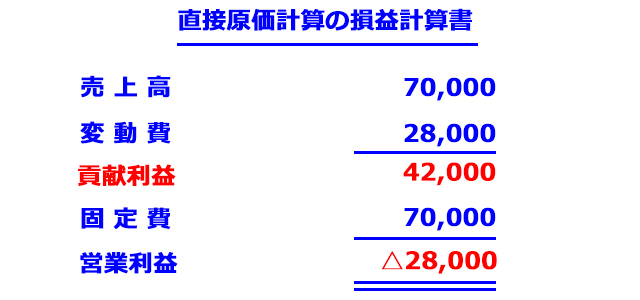

そこで、上の損益計算書をもう一度見て欲しいのだけど、せめて何もしなくても発生する7万円分を稼いで、赤字にならないようにするにはどれだけ合格必勝ダルマを売ればいいのだろう?まあいきなり言われても難しいと思う。7万円だから7万円分売り上げれば赤字にはならないと思うかい?

実際に7万円を売り上げた場合の損益計算書はこのようになった。

売上が20万円でも7万円でも固定費は必ず7万円掛かるのが社長にとって非常に気に食わないようだ。

-あれ?赤字になってますね?

そうだね、実は売上が7万円でもそれに連動して発生する変動費の存在があるので純粋に7万円を儲けることは出来ないんだ。ややこしいだろ?

-変動費は売上高と比例関係にある費用でしたよね。それならいい計算方法がありそうですね。

良い所に気がついたね。その前に上の図の赤く書かれた「貢献利益」に着目して欲しい。これは何かっていうと売上高からそれに応じて比例的に発生する変動費を差し引いた利益なんだ。その赤く書かれた貢献利益が固定費と同じになれば損は出ないって思わないか?

-あ、確かにそうですね。計算方法は分からないけど貢献利益が70,000円になれば固定費70,000円だから赤字にはなりませんね。

そこに気がついたらもう答えは出たようなものだ。

ちょっと長くなったので面白いなと感じたら続きをクリックして先に進もうぜ!