それではいよいよ最後になりますが、製造間接費の差異分析をみていきましょう。

その前に製造間接費ってどんなものが含まれているか復習していきましょうか。どれくらい列挙出来ますか?そうですね、工場関連の経費である賃借料や保険料、修繕費、通信費、水道光熱費や燃料費、工場などの設備の減価償却費、固定資産税などの租税公課、工場管理者の給料、外注加工賃、特許権償却費、福利厚生費、旅費交通費、材料の棚卸減耗費もそうでした。

このように製造間接費は、直接材料費や直接労務費以外の雑多なものが全て詰まったカオスな勘定科目と言えます。このような科目ですから標準単価や標準消費量を科学的、統計的な側面から分析するにしてもなかなか無理があるのが本当のところです。

それではいよいよ最後になりますので宜しくお願いします。

このような特殊な製造間接費は、一定期間の予算を設定して標準配賦率を決定する流れになります。一定期間というのは大抵は1年間で、これ位の製造間接費を1年間で使うだろうと予想されるものを設定します。これによって季節的変動や色々な理由によって短期的に変動するようなものを、1年間で平準化することにより合理的な予算と標準配賦率が決定出来るんだよね。

そこでもう一度問題を再掲するよ。

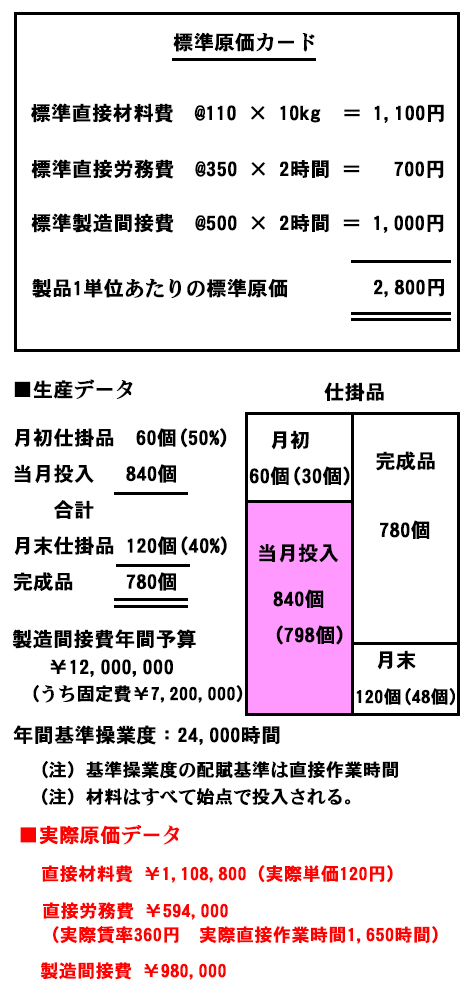

【問題】下記資料に基づいて標準原価計算を採用した場合の、直接材料費の価格差異と数量差異、直接労務費の賃率差異と作業時間差異、公式法変動予算を使った製造間接費の予算差異、能率差異、操業度差異を求めなさい。

-あ、問題文には製造間接費の年間予算額が資料として与えられていますね。

うん、製造間接費の資料は必ず予算データが与えられる。しかし、原価計算は1ヶ月単位だから月間ベースに修正する必要がある。これは一番最初にチェックして欲しい項目だ。これを間違うと悲惨なんだ。

製造間接費月間予算額 ・・・ ¥12,000,000 ÷ 12ヶ月 = ¥1,000,000

大丈夫かな?次に製品1単位あたりの標準配賦率を求めてみよう。

もしかしたら嗅覚の鋭い方は感覚で「基準操業度」で割って求めるのかなと思われた方も多いと思う。

-基準操業度って何ですか?

例えば製造間接費予算ってのは、年間で必勝合格ダルマを仮に1,000個作るぞって決めた時の製造間接費がこれ位かかりますよって金額で表現したものなんだ。ダルマを製造する数によってはラインを増やしたり機械を買い換えたりしなきゃならない。つまり予算ってのは最初に決めるものなんだ。

基準操業度は、そのダルマ1,000個作るのに達成出来る操業度の事をいうよ。通常は直接作業時間や機械運転時間が使われる場合が多いんだけどやや苦労して決めた感はある。それはカオスな内容の製造間接費を同じ配賦基準で統一するのは難しいんだ。例えば工場の減価償却費なんてのは直接作業時間や機械運転時間に比例して発生するかというとしないよね。何もしなくても発生するもんね。材料の棚卸減耗費だってそうじゃないか。直接作業時間や機械運転時間と因果関係あるかい?

だから厳密にいうと妥協した配賦基準であると言えるんじゃないかな。

あまり深く考えないで、その中でも一番合理的なものが使われているなって自分を納得出来ればOKとしよう。

問題文では基準操業度も年間操業度が与えられているので月間ベースに直すよ。

基準操業度 ・・・ 24,000直接作業時間 ÷ 12ヶ月 = 2,000直接作業時間

これは製造間接費の差異分析の問題を解く前に一番最初にやることだと覚えよう!

そうすると製造間接費の標準配賦率が求まるよ。

製造間接費標準配賦率 ・・・ ¥1,000,000 ÷ 2,000時間 = 500円

実は配賦率は分母と分子が年間ベースで同じなら月間ベースに変換しなくても出せるけど、今後のことを考えて最初に変換して求める方がお勧めです。この500円は既に原価標準カードの製造間接費に表示されているから求める必要はないけど、仮に原価標準カードが虫食いになって出題されていても埋められると言うことなんですよ(笑)

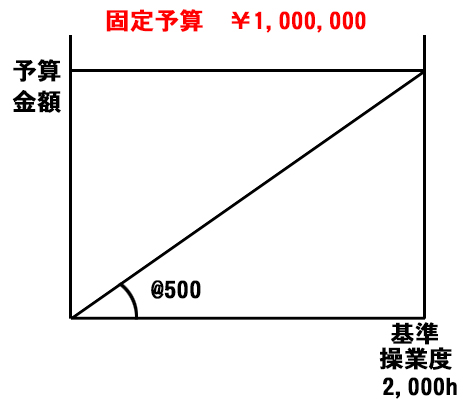

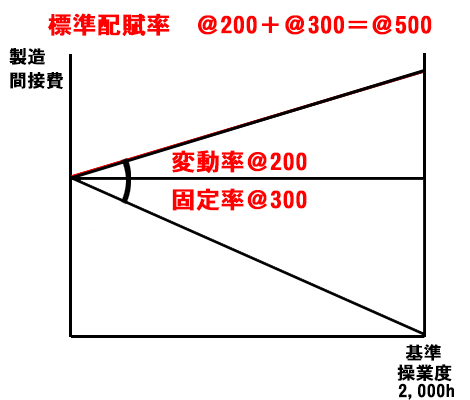

さて、予算には日商2級で出題される予算には固定予算と公式法変動予算の2種類があるんだけど、簡単に触れておこうか。

固定予算はその名の通りで、操業度に関係なく一定の予算とする方法。

この場合、予定生産量が達成されたときは実際操業度も基準操業度に近くなるので合理的なんだけど、達成出来なかった時は・・・あまり意味なさげって思わない?

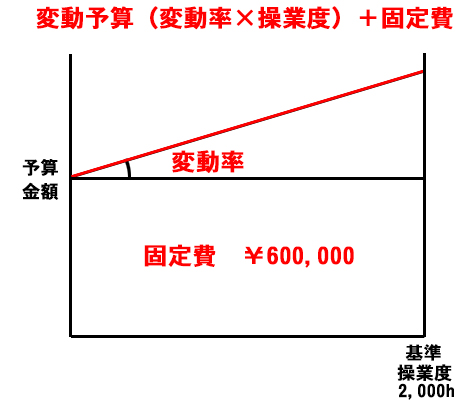

次に公式法変動予算は、変動費と固定費に分ける特徴があるよ。例えば工場の減価償却費は操業度に関係なく発生するだろ?だからそういったものを加味して種々の操業度に対応出来るような予算を求めるんだ。上図の赤い線が公式法変動予算と呼ばれているよ。

まあ、雑学的な知識はこれくらいにして、我々がやるのはあくまで標準原価と実際原価の差異分析だ。

もし、2級で標準原価計算が出題されればほぼ間違いなく公式法変動予算が前提になってくると思う。だからここでは固定予算は思い切って無視しよう。つまり、この公式法変動予算を用いて差異分析を行うやり方をマスターしてもらうよ。

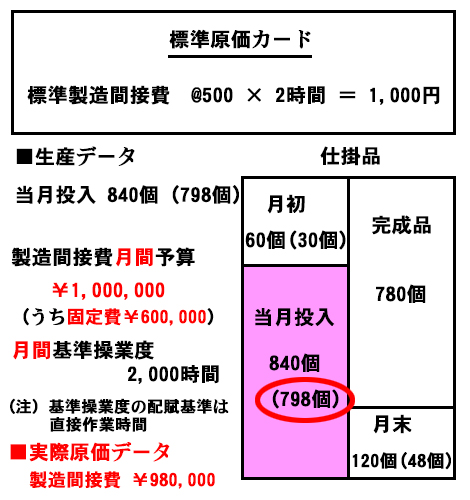

それでは、例の問題文を製造間接費の差異分析を求めるのに必要な部分を抽出しようか。

まず、製造間接費に関する資料を抜き出して、年間部分を月間に変換してみた。

これは一番最初に必ずやること。資料も見やすくなったね。

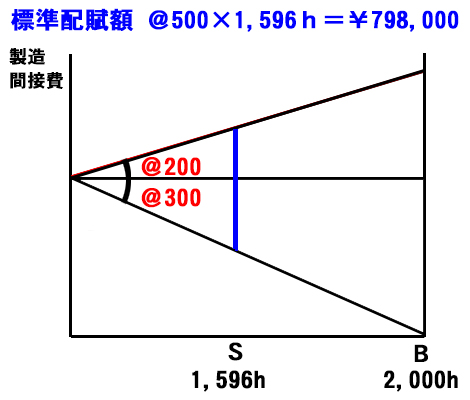

復習だけど、製造間接費の標準原価はどうやって求めた?

標準原価カードを使用して1個あたり1,000円だから798個分で798,000円だったよね。

でも差異分析をするためには配賦基準の単位に変換して行うから・・・

500円×(798個×2時間) = 500円(標準単価)×1,596時間(標準時間)

=798,000円(標準原価)

つまり、公式法変動予算のグラフで表すと次のようになるんだね。

-あれ?これだと固定費も操業度に応じて比例的に計算するんだね。

そうだよ。結局標準原価計算は製品1単位あたりの標準原価を決めてそれを生産量に乗じて原価を決めるから、変動費とか固定費とか関係なく比例的に計算されるものなんだ。変動費とか固定費はあくまで予算の話だからあまり深く考えなくていいよ。

標準原価の¥798,000は青いラインになります。

ちなみに変動費率は変動予算÷基準操業度、固定費率は固定予算÷基準操業度で求めるよ。

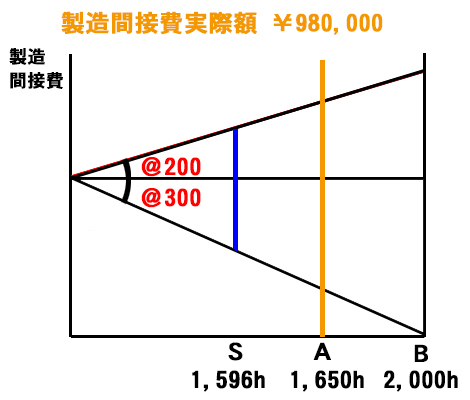

製造間接費の実際発生額は¥980,000でした。これは当月投入798個分の生産量に対する実際操業度における実際発生額だ。図で表すとオレンジの部分になります。この青とオレンジの差異は総差異になっていて、具体的にはその差異を細かく分析するのが僕らがこれからやること。大丈夫かな?

新しい記号も出てきたので次の頭文字で覚えてね。最近はひじきで覚える人が多くなってるみたいだけど、自分に覚えやすい方法で覚えてね。自分はアルファベットで覚えたからこのブログでも統一するよ。

また、必ずこの順番で覚えてね。S→A→B・・・何だか成績の評価みたいだね。

標準 ・・・ Standard

実際 ・・・ Actual

基準 ・・・ Base

ここで製造間接費の標準配賦率をまとめるよ。

標準配賦率 = 製造間接費予算額 ÷ 基準操業度

標準配賦率 = 変動費率 + 固定費率 でも表現出来るね。

・変動費率 = 変動費予算額 ÷ 基準操業度

・固定費率 = 固定費予算額 ÷ 基準操業度

これを問題文の数値にあてはめてみようか。

標準配賦率 = ¥1,000,000 ÷ 2,000時間 = 500円

標準配賦率 = (注1)200円 + (注2)300円 = 500円

(注1)変動費率 = ¥4,000,000 ÷ 2,000時間 = 200円

(注2)固定費率 = ¥6,000,000 ÷ 2,000時間 = 300円

大丈夫かな?下ごしらえはこれ位にしていよいよ差異分析を行っていくよ。

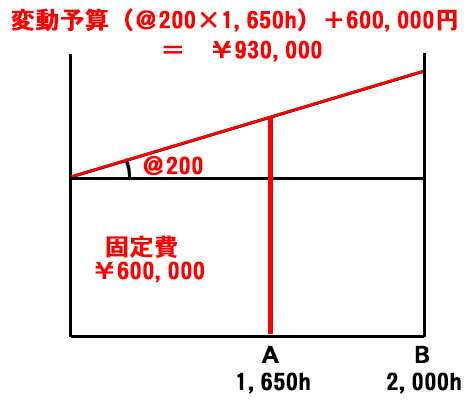

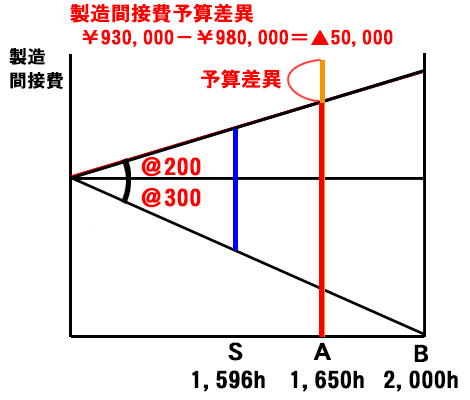

まずは(1)予算差異だ。予算の話を散々してたから予算の分析を行わないと失礼な話だろう(笑)

予算差異は製造間接費の実際発生額と予算額との差額なんだけど、公式法変動予算は種々の操業度に応じて予算額が設定出来るように決めたって言ったよね?だから予算ってのは実際操業度における予算を言うんだ。

そのための公式法変動予算なんだよ。基準操業度における予算額は標準配賦率を決めるための資料だ。

それでは公式法変動予算の図を用いてもう一度実際操業度の予算額を算出してみよう。

すると実際操業度1,650時間に対する予算額が公式法変動予算により求まる。930,000円だ。

差異分析はこの予算額と実際額との差額なんだ。感覚的に予算をオーバーしてたら良くないイメージを抱かないか?そう、不利差異になる。予算より少ない発生額だと逆に有利差異だよね。

上図のオレンジの部分が実際操業度の予算額をオーバーした部分(不利差異)。このグラフの右斜め上に伸びている直線は公式法変動予算の予算許容額と呼ばれている。つまり予算線なんだなぁくらいには認識しておこう。実際額がこの予算線を下回っていたら有利差異になるよ。

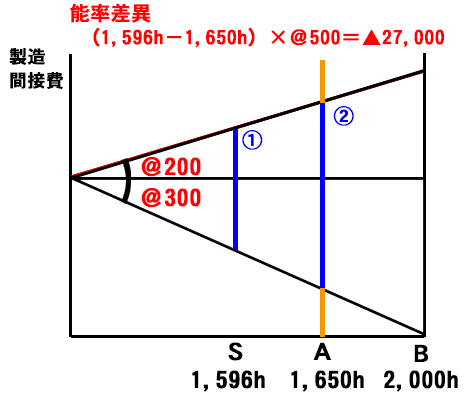

次は、(2)能率差異を調べよう。

能率差異ってなんだ??って思うのだけど、例えば生産データから換算量ベースで798個分の投入がされたって事は分かるよね。798個作ろうと思えば配賦基準は直接作業時間だから、1,596時間が標準作業時間になるよね。でも実際には1,650時間も掛かったんだよね。あれっ?ってならないか?君が現場監督なら何で1,650時間も掛かってんの?1,596時間で出来たハズだろうが!!ってね。つまり54時間も予定よりオーバーしちゃったんだ。きっとドジっ子が居たのかな?(笑)

実際には換算量で798個しかダルマを作らなかったけど、作業時間が予定よりもオーバーした事による差異になるんだね。図でいうと青い線の①と②の差額が能率差異部分になるよ。

-でも最初に製造間接費はカオスな物が沢山混じっているから意味なくねって言ってませんでした?

そうだね。変動費もあれば固定費も含まれている製造間接費の発生が、直接作業時間と比例関係にあるのかって言われると怪しいわな。でもな、そこは深く首を突っ込む必要はない。イメージで自分を納得させて先に進もう。イメージ的にはドジっ子のお陰で効率が悪くなって作業時間が掛かった(原価が掛かった)って覚えた方が記憶に残るだろ?

※研究 ・・・ 変動費能率差異と固定費能率差異

能率差異を変動費部分と固定費部分に分けて解答させる場合があります。

次のように求めるだけなので参考にして下さい。

変動費能率差異 ・・・ (1,596h - 1,650h) × @200 = ¥10,800(不利差異)

固定費能率差異 ・・・ (1,596h - 1,650h) × @300 = ¥16,200(不利差異)

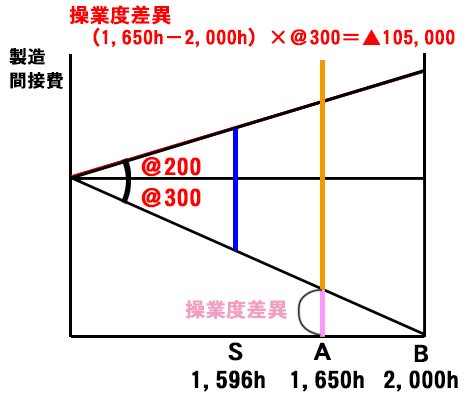

さあ、最後に(3)操業度差異を調べてビシッと締めよう。

今までの話を聞いて、最初に合格必勝ダルマ1,000個作るために予算を決めたんだったよね。でも実際には当月投入量は840個(796個)だったわけだ。これこそが何らかの分析を行う必要があると思わないかい?

-でも、直接材料費や直接労務費の差異分析では気にしませんでしたよね?

いいところに気がついたね。気にしなかったのは気にする必要がなかったからなんだ。どうしてかって?それは直接材料費や直接労務費は生産量に応じて比例的に発生する性質の原価要素だろ?だからダルマの生産量が少なかったからと言って原価にムダが出るかって言われるとそうでもないよね。生産量が少なければ原価も少なくなっているはずだもん。

でも製造間接費には固定費が含まれている。しかも結構な割合で・・・

最初にダルマ1,000個作るために機械を買ってラインを増やして凄い投資をしたのに結局あまり使わなかったら凄くもったいないことしていると思わないかい?結局その投資額は減価償却って費用で製品原価に跳ねかえてくるんだ。沢山作れなかったら1個あたりの原価は必然的に高くなるだろ?

-そうか、操業度差異は言い換えると固定費を有効に使い切れているかってことっすか?

そんなイメージでOKだね。早速図解で確認してみようじゃないか。

このピンクの部分が使い切れなかった固定費部分だね。これを操業度差異と呼んでいる。

計画した基準操業度の固定費¥600,000が有効に活用されていなかったってイメージ出来ればOKです。カラオケを3時間借りて2時間しか使わなかったら損したなーって思うだろ?そんなイメージだよ。

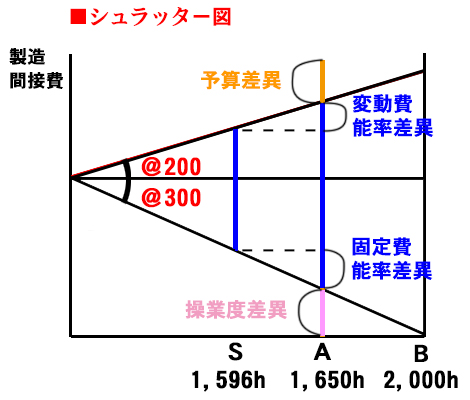

さあ時間が無い、最後まとめるぞ!!

今までの製造間接費の差異分析を全部まとめたのが下の図だ。

ようやく出てきたシュラッター図!!これを丸暗記するのもいいけど、それぞれの意味は知っておいた方がいいだろう。標準原価計算と言えばシュラッター図とばかりに製造間接費の差異分析なんて問われていないのにシュラッター図を書き出したりとか痛いことやってる人もいるからね。

何度も言うけどS→A→Bの順番は数字の大小に関係なく固定でお願いします。

SよりAの方が小さければ能率差異は有利差異になりますし、AよりBの方が小さければ操業度差異は有利差異になります。

だからまず問題をみて何を問われているか確認して欲しい。直接材料費の差異分析なのか、直接労務費の差異分析なのか、製造間接費の差異分析なのか・・・単純に総差異だけを求めるんだったらこんな図は書かなくても求まるし、色々な解き方を考えてみて欲しい。思い込みで解くのだけはやめようぜ!

3回に渡って標準原価計算を書いたけど、かなりのボリュームになってしまった。これは少し反省すべき点もあるけど、皆様の合格を心より祈っています。最後までお付き合い下さいましてありがとうございました。

-はやしさん、もう明日の試験に備えてみんな寝てます。もっと早く公開しないと・・・(´ω`;)

なんだ、ドジっ子差異とでも言いたいのか?ホットケーキだ!!

でもな、これを読んだ読者は必ず合格必勝ダルマの効果があると思うぜ。99.99%の状態で置いているから皆さんの手でダルマに目を入れに来て欲しいね。それではまた会う日までサヨウナラ!!

匿名

残念なことに、誤りが2か所含まれてますね

簿記子

サイト主か匿名様、誤りとはどの部分か教えてくださいますか?

はやしくんから簿記子への返信

間違っているのか具体的な指摘がないので何とも言えませんが、イメージしやすいように書いているので詳細を突き詰めていけば、間違っていると言われればそうなのかも知れません。但し、記事の数字に関しては間違っていないと思います。イメージで覚えてやや強引でも理解してくれれば試験では対応出来ると思いますよ。

匿名

上記解説文の中で、

『(3)操業度の差異をもとめて〜』の項目において、

「操業度差異(1,650h-2,000h)×@300=▲105,000」と言う解答解説部分が、

「能率差異(1,650h-2,000h)×@300=▲105,000」となっています。

正しくは「操業度差異」だと思われるのですが、一度ご確認して頂けると助かります。

当方4月の半ばから勉強を始めて、まだまだ未熟者ゆえ簿記をきちんと理解しておらず、不適切な発言であればお許し下さい。

よろしくお願いします。

はやしくんから匿名への返信

匿名様

初めまして。

ご指摘ありがとうございます。

おっしゃる通り「操業度差異」が正しいですね。図では能率差異になっていますね。

本当に申し訳ありませんでした。今まで全く気付きませんでしたm(__)m

4月から始められたとの事ですが、既にここまで学ばれているのですから相当センスはあると思います。工業簿記はなかなか取っつきにくいですが、この調子で頑張って下さいね。

図は暇をみて差し替えようとは思います。宜しくお願い致します。

120%

こんばんは高校生です。

日商でなくて全商簿記1級ですが、この記事をもとに勉強して無事合格しました。

私だけでなく友人にも教えたところあっという間に広まって、今ではこの記事がクラスで有名です。みんな口を揃えて「わかりやすすぎる」と言ってました。試験前日にこの記事をみて助けられた生徒もいたそうです。

本当に助かりました。めっちゃお礼したいです。今は日商勉強中ですが、受かりそうです。失礼しました

はやしくんから120%への返信

120%様、初めまして。全商簿記1級合格おめでとうございます。本当にこの記事が参考になったのですか?嘘でも滅茶苦茶嬉しいです(^^)

今は何もしていませんが、こんな声を聞くとまた記事を書こうかなとか思いますね~。お礼を言いたいのはこちらの方です。日商の方も頑張って下さいね(^_-)---☆