全国の日商簿記検定を控えて緊張されている皆様こんばんは(*^-^)ニコ

まずは前回の宿題の問題を再掲します。

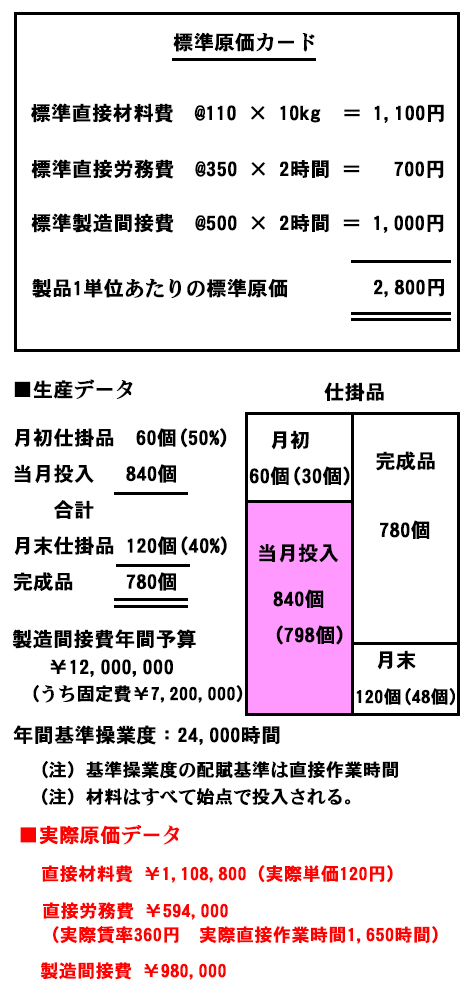

【問題】下記資料に基づいて標準原価計算を採用した場合の、直接材料費の価格差異と数量差異、直接労務費の賃率差異と作業時間差異、公式法変動予算を使った製造間接費の予算差異、能率差異、操業度差異を求めなさい。

もう解けた人もいるかも知れませんが、復習の意味を込めてお付き合い下さい。

前回は直接材料費、直接労務費、製造間接費の費目別に総差異を求めました。

今回は更に細かく差異を分析していきます。

まずは直接材料費から順番にみていきましょう。

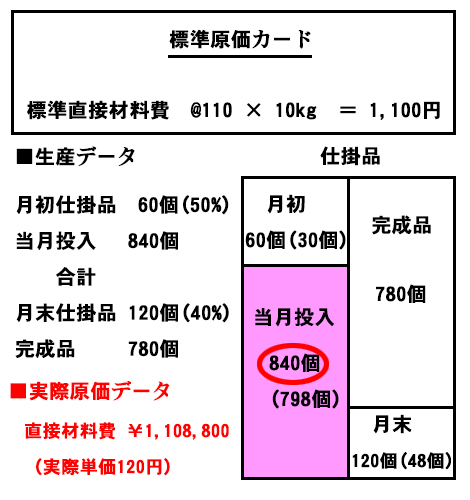

標準原価カードに着目して下さい。直接材料費は標準直接材料費となっています。

その内容は@110円×10kgとなっているよね。

この110円を標準単価、10kgを標準消費量と呼びます。

何が言いたいのかというと、直接材料費差異を価格面と消費量面で差異を分析するのです。

-どうして価格と消費量に分けて分析することに意義があるの?

それはね、例えば家族3人分の玉子焼きを作るとしようじゃないか。標準(目安だね)の玉子の価格は1個20円とするよ。1人分の玉子焼きを作るのに玉子2個必要だ。この玉子2個は標準消費量としよう。すると標準材料費は計算出来るかな?

@20円 × 2個 × 3人分 = 120円

そして君は玉子調達係で、スーパーのチラシを見て玉子1個15円で買える店を発見したんだ。喜んでいっぱい買ってきた。大手柄だよな?お母さんは料理係だ。嬉しさの余り、勢い余って玉子をいっぱい落としちゃった。でも安く買えたんだから気にしない気にしない。結局、作ってみれば3人分作るのに10個の玉子を使ってしまった。実際材料費はどう計算するかな?

@15円 × 10個 = 150円

総額を比較すれば、標準原価120円-実際原価150円=30円の不利差異になるよね。

お父さんが帰ってきて、30円多く原価が掛かったのを聞いて血相を変えて二人を怒鳴りつけます。

「お前たち一体何をやっとるんだ!!!」

お母さんは舌をペロッと出して笑っているけど、君は納得出来るかい?普通は1個20円する玉子を15円で買ってきたんだよ。普通は褒められるんじゃないのか?それをお母さんと一緒に怒られた日にはふざけんなよ!!ってならないか?これはお父さんが総額だけで不利差異になっていると判断したからこそ起きた悲劇なんだ。

そうならないためにも、細かく分析した方がいいような気がしないかい?

結論から言うと、直接材料費を価格面と消費面に分けてムダを分析するのさ。

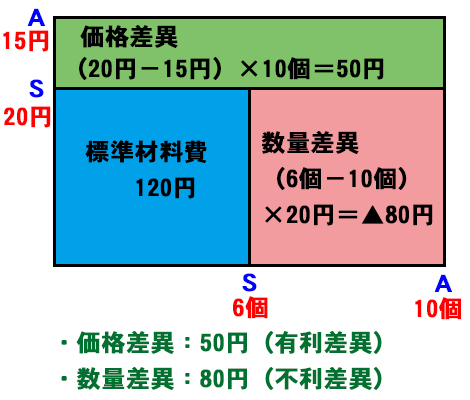

標準直接材料費の計算は、@20円×2個×3人分=120円で計算したよね。材料の価格面の単位は円でいいけど、消費面の方は材料の数量単位に統一しよう。この場合だと1食分の玉子の標準消費量は2個×3人分で6個になる。つまり標準直接材料費の計算は、@20円×6個=120円と置き換えることが出来るんだ。

この図は、直接材料費の差異分析をする時に使うボックスなんだ。悪いけど、これは丸暗記をして貰うよ。覚え方としては最初に四角の箱を書いて、中に勘定・・・そう、T字を書けばそれでOKです。

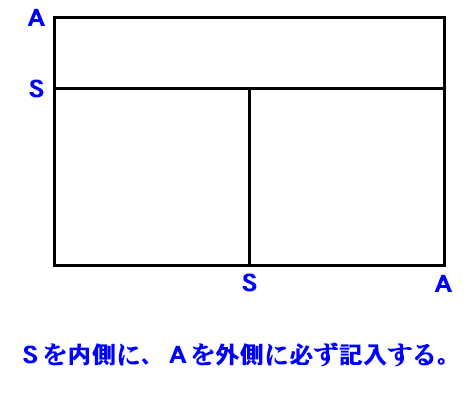

次に図のようにSとAを記入します。このSとAは標準と実際のスペルの頭文字を取ったものです。

標準 ・・・ Standard

実際 ・・・ Actual

別に英文字じゃなくて平仮名でも片仮名でもなんでもよいです。自分の覚えやすい記号で書けばいいでしょう。ただし、必ず標準は内側に書くクセをつけておきましょう。

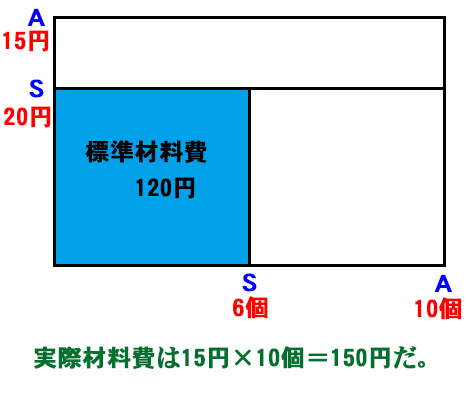

縦軸の単位は価格の円、横軸の単位は消費量の個です。玉子焼きの例だと、標準単価が20円で製品1単位(家族1食分)の玉子の標準消費量は6個でした。つまり標準材料費は120円でしたよね。図にすると分かりやすいよね。次は実際材料費の計算だよ。実際の玉子の価格は15円で買ってきたんだよね?だから縦軸のAの部分は15円になります。次に実際の消費量は?いくつか玉子を割ってしまったから10個必要になりました。つまり実際原価は大きい四角形の面積に相当する150円です。

S120円 - A150円 = 30円(不利差異) ・・・ 材料費差異

ここまでは前回の復習。標準から実際を差し引いて計算するのでした。マイナスになれば不利差異、つまり借方差異です。つまり総差異は小さい四角形から大きな四角形を差し引いて計算したんだ。さあ、いよいよ本題です。次にこの30円の不利差異を価格面と消費面に分けて分析するよ。

この図をみて理解して欲しい。まずは価格差異だけど、緑色の部分を計算する。その際も必ず標準から実際を引いて計算すること。今回は初めてプラスになりました。これは有利差異と言って標準(目安)以上のパフォーマンスを発揮したってことだね。ガッツポーズするんだよ(笑)ちなみに縦軸は20円が15円より下になっているけどそれは無視して下さい。必ずSが内側でAが外側、これは絶対に守るようにお願いします。

次に数量差異を計算しましょう。標準は6個だけど実際には10個で作ったから玉子4個をムダにしたことになる。つまり80円の不利差異なんだよね。結論から言うと、価格面では褒めてもいいけど数量面では改善の必要性がありそうだ。お父さんがこの表の作り方をしっていれば、あんな怒られ方をしなくて済んだのに・・・嗚呼。

-あのさ、標準単価ってあったよね?あれって材料費のところでやった予定単価とは違うの?

お、冴えてるね。イメージ的には標準単価も予定単価も同じと考えていいよ。あんまり細かい事は気にしないことだ。ただ、材料費の予定単価の時は倉庫からの出庫量は実数で計算していたよね?標準を予定と同じイメージで考えるなら、標準原価計算は出庫量も予定で計算しているイメージになるね。

それでは宿題の問題を使って直接材料費の差異分析を行ってみよう。

何か問題文を読むと資料の多さに頭が痛くなりそうだけど、直接材料費の差異分析だけに着目して資料を簡素化すると解きやすいよ。やってみようか。下の図を参照にしてね。

標準原価カードのうち、直接材料費の資料。そして当月投入の840個、あとは実際原価のデータがあれば解けるよ。直接材料費は単価に消費量を掛けて求めるから、実際原価データより実際消費量は求まるよね?

実際消費量 = ¥1,108,800 ÷ 実際単価120円 = 9,240kg

次に標準消費量は分かるかな?材料費の差異分析では材料の消費数量(kg)に統一するんだったよね。

製品1個あたりの消費量は10kgだから、

標準消費量 = 当月投入量840個 × 10kg = 8,400kg

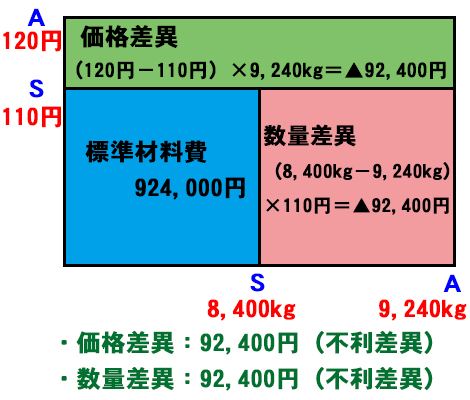

ここまで求まれば先程のボックスを使って差異分析が出来るよ。

いかがかな。これが解答だけど、思ったより難しくないと思う。

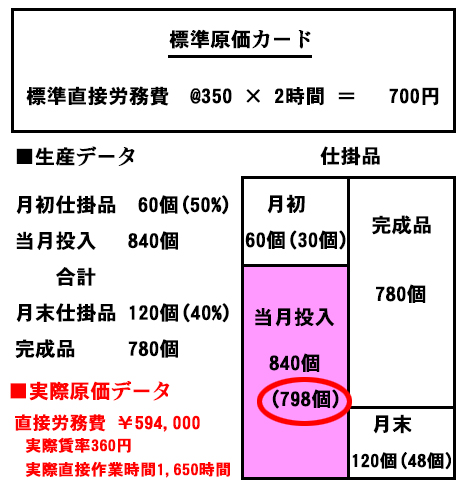

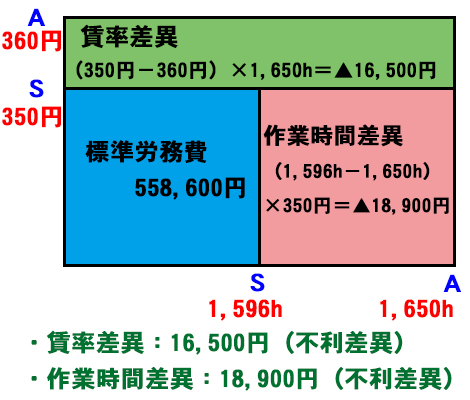

次に直接労務費差異の分析を行ってみよう。実は直接材料費と考え方は全く同じだ。多分、直接材料費の分析が解答出来た人ならば感覚で解けると思う。直接労務費の場合の価格面は賃率を使用するし、消費面については直接作業時間に置き換えてボックスを作ればいい。

まずは資料を簡素化してみよう。

今度は直接労務費の差異分析に必要な部分のみを取り出します。気を付けて欲しいのは直接材料費と違って加工進捗度を加味した当月投入量である798個分で計算することだ。

具体的には価格面である賃率のSとA、消費面である直接作業時間のSとAが求まればOK。

Aは両方答えが載ってるから消費面のSを求めてみようか。

製品1個あたりの標準作業時間が2時間だから

標準直接作業時間 = 当月投入量798個 × 2時間 = 1,596時間

ここまで求まれば後はボックスに数字を埋めて計算するだけの簡単なお仕事だ(笑)

何度も繰り返すけど、ボックスの書き方は完璧にマスターして欲しい。最初に四角の中にTの字を書くってこと。次にSが内側でAが外側のルールを絶対に守ること。そして最後に縦軸は価格面で横軸は消費面の単位に揃えることだ。差異分析の計算は必ずSからAを差し引いて計算すること。マイナスならば当然不利差異になる。

本当はもう少し丁寧にやりたかったけど、時間が無いので駆け足になりました。(TдT) ゴメンヨー

直接材料費と直接労務費の差異分析についてはそれほど難しい項目ではありません。必要なデータを抽出してボックス図か描ければ間違うことはないでしょう。しっかり見直して本試験に備えて下さい。

次回はいよいよ最後の鬼門!!

製造間接費の差異分析になります。こちらは超重要項目なのでしっかりマスターして欲しいです。特に公式法変動予算を用いた差異分析は、標準原価計算が出題されればほぼ問われる論点です。頑張りましょう!!