前回の材料費会計に続いて今回は第5問対策。ズハリ標準原価計算をみていくよ。

実は標準原価計算が苦手って人は多いんだ。日商簿記2級のテキストだと、標準原価計算や直接原価計算などは最後の方のページに書かれている項目になるんだよね。でも工業簿記って何となくとっつきにくいじゃない?だから最後の方までたどり着かずに試験を受験する人も結構多いんだ。だから最後に書かれているこれらの項目は、知識も記憶もあやふやなままだから出題されたらひどい事になる(笑)

でも最低限の事は知っていないと合格点は取れないので、今回は一夜漬けである程度最低ラインまでは押さえて本番に挑めるように頑張ってみるよ!

日商簿記2級の標準原価計算と言えばシュラッター図なんかイメージすると思うけど、まずは大枠の概要を知って欲しいので枝葉の前に幹から丁寧に解説するよ。

まずは標準原価計算の目的から。目的は色々あるけど結論から言うと覚えなくていい(笑)どうしても知りたいって言うんだったら、とりあえずムダを無くすための分析・改善をやるんだってこと。これが一番の目的なんだ。

ムダを無くすって事は目標みたいなものが用意されているんだ。

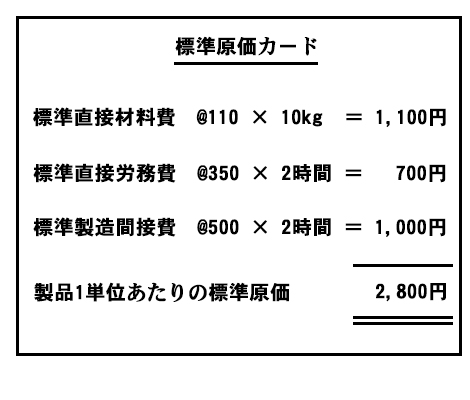

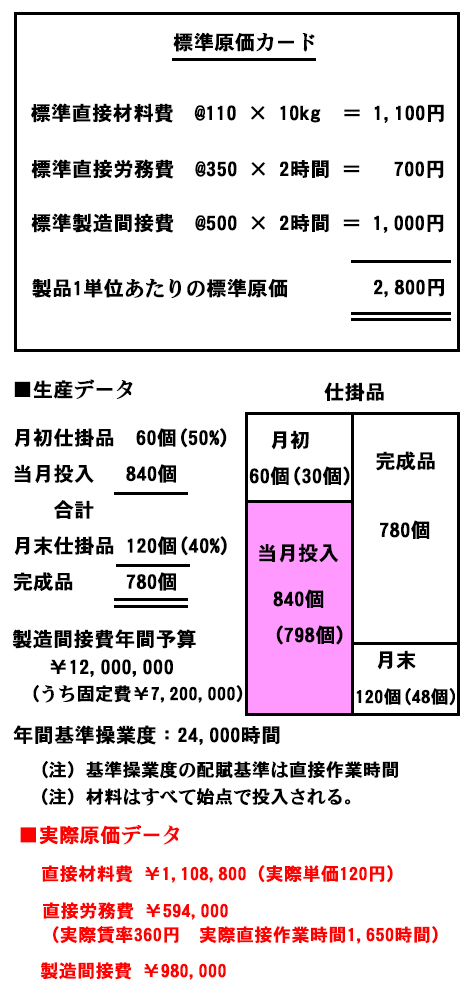

上図は標準原価カードって言うんだ。これは何かっていうと製品を1単位(まあ大抵は1個)作るのに目標とされている原価だ。製品1単位作るのに2,800円で作れまっせみたいな。標準原価計算の問題には必ず資料として与えられるよ。上から直接材料費が1,100円、直接労務費が700円、そして製造間接費が1,000円掛かると書かれているんだね。この合計2,800円の事を原価標準と言ったりするよ。

-標準直接材料費、標準直接労務費、標準製造間接費の標準ってどういう意味?

標準っていうのは目標であり目安でもあるんだよね。例えばフルマラソンを走るにしても、自己記録や世界記録とかなんでもいいけどこれ位で走りたいなぁみたいな目標とか決めない?上記の原価標準についても適当に決めている訳ではなくて、色々調査・分析した結果2,800円で製品1単位作れるよねっていう目安なんだ。目安が無いと比較が出来ないでしょ?結果的に無駄遣いしていたのか分析のしようがないよね。

とにかく上記の標準原価カードを前提に問題を解いてみよう。

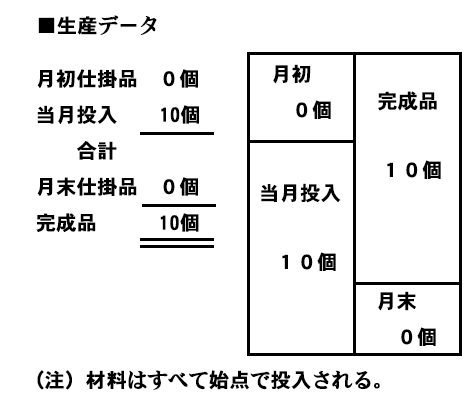

おなじみの生産データが出てきました。まずは簡単に月初・月末なしで考えましょう。

生産単位は1個とします。さて、完成品の当月製品製造原価はいくらでしょう?

原価標準¥2,800 × 完成品10個 = ¥28,000 ・・・ 当月製品製造原価

なんと一瞬で当月製品製造(完成品)原価が求まりました。標準原価計算に慣れると実際原価計算みたいなものをよくやってるなと思います(笑)

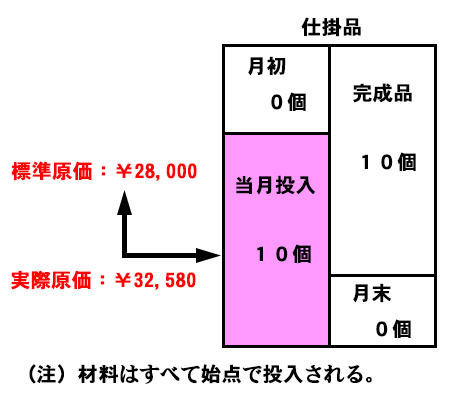

さて、月末に実際原価が次のように判明したとしましょう。

1.直接材料費 ・・・ ¥13,200

2.直接労務費 ・・・ ¥ 7,560

3.製造間接費 ・・・ ¥11,820

合計は¥32,580である。

実際原価は¥32,580ですよね。これってどの部分の標準原価と比較すると思いますか?

上図のピンクの部分に注目して下さい。実際原価データはピンクの部分の実際原価です。ですから当月投入量に対する標準原価を算出して差異を分析するのです。ここはポイントですから必ず押さえて下さいね。今回は月初と月末がありませんでしたので、たまたま完成品の標準原価と一緒になります。

-どうしてピンクの部分で標準原価と実際原価の差額を求めて分析するのかピンときません。完成品の標準原価と比較したらおかしいの?

うん、仮に黄金のダルマを10個製造したとする。これの完成品の標準原価は@2,800円×10個=¥28,000としようか。それで先月に着手したんだけど、99.99%出来たところで当月に繰り越されてきたとする。つまり先月は完成品0個だったんだ。あとはダルマに目を入れるだけの簡単なお仕事のみだったのにね。材料は始点で100%投入されてるから当月は材料費掛からないだろ?しかもダルマに目を入れるだけだから墨汁と筆・・・補助材料費だから製造間接費が少し掛かるか。あとは君の直接労務費くらいかな。標準原価カードをよく見ると時給で350円とかあり得ない金額だけど(笑)、これはとりあえず気にしないで計算しよう。すると精々1時間作業ってとこだから350円位のコストは掛かるかな。

んで、今月の実際原価は1,000円も掛からなかった。果たしてこれと比較する標準原価は完成品の標準原価28,000円でいいと思うかい?明らかにおかしいよな(笑)だから問題で与えられる実際原価の金額はピンクの部分なんだよ。

標準原価¥28,000 - 実際原価¥32,580 = ▲4,580(不利差異)

この4,580円は標準原価総差異になります。この内訳をもっと細かく分析するのが目的です。

目標としていた標準原価より実際には多く掛かりましたので不利差異(借方差異)になります。それではもう少し本格的な生産データを使って試験チックな問題に変えてみましょう。

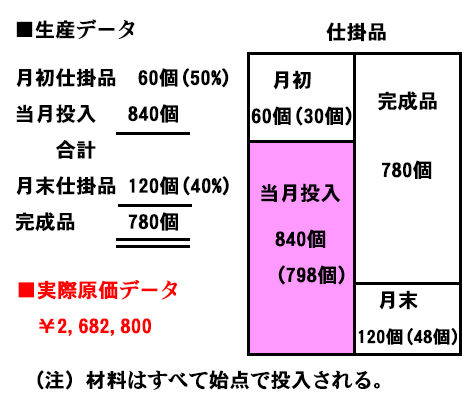

うおおお!!さっきの生産データに比べると格段と本格的になったね。まるで試験問題だな。生産データのカッコ内の数字は加工進捗度なのは大丈夫かな?つまり加工費で使うデータだったよね。そこでもう一度復習しようか。始点で投入される直接材料費は一度投入されたら完成まで増減はない。始点の時点で100%だからね。でも加工費(直接材料費以外)は違ったよね。加工の進捗具合によって原価が比例的に増えていった。だから加工進捗度を反映した数字を使うんだったよね。大丈夫かな?

例えば完成品は780個だけど、これは加工進捗度が100%だから加工費も780個分で標準原価を計算する。上記の標準原価カードを使って計算すると2,800円×780個だから¥2,184,000が完成品標準原価になるよね。

-でも実際原価と比較して差異分析を行うのはピンクの部分ってことか・・・

そうなんだ。直接材料費は始点投入だから純粋な当月投入量840個で問題無いよね。でも直接材料費以外は加工に応じてコストが発生するから加工進捗度を加味して計算しないといけないんだ。そうすると実際に投入したのは840個分の製品なんだけど、理論上は798個分の加工をしたのと同じことになるんだ。さっきのダルマだと10個×0.01%だから0.001個分の加工費の計算になるよね。

じゃあ実際に当月投入量840個(798個)の標準原価を計算してみようか。

標準原価カードを参照して次のように計算するよ。

直接材料費:@110円 × 10kg × 840個 = ¥924,000

直接労務費:@350円 × 2時間 × 798個 = ¥558,600

製造間接費:@500円 × 2時間 × 798個 = ¥798,000

標準原価:¥924,000+¥558,600+¥798,000=¥2,280,600

あっさり求まってビビッたんじゃないかな(笑)

これに実際原価は¥2,682,800と与えられているから・・・

標準(目標)原価から実際原価を差し引くと▲402,200円の不利(借方)差異だって判明したね。簡単だろ?

そうそう、一つ言い忘れてた。さっきから標準原価から実際原価を差し引いてるよね。これは習慣づけて欲しいな。標準原価って世界記録ってイメージして欲しいんだ。世界記録って簡単には破られないでしょ?だから意義があってみんな燃えるんだよ。そして大抵は不利差異のマイナスになる。あーあ、ガッカリみたいな。だからプラス(有利差異)になったらガッツポーズしていい。試験中でもガッツポーズするんだぞ!世界記録が破られるって滅多にないんだぞ。くどいけど不利差異は借方差異、有利差異は貸方差異だからセットで覚えてね!

さあ、話を元に戻そう。さっき計算した原価差異は標準原価総差異なんだけど、本試験でもたまに標準原価総差異を解答させる時もある。その時は真っ先に解答しよう。簡単に出せるからボーナス問題なんだ。

まあ、大抵はもっと細かく差異分析をするんだ。つまりこの¥402,200をもっと細かく分析して解答するってこと。前置きが長くなったけど、いよいよ本格的な差異分析を実際に計算してみよう。

さあ、実際にこの問題を解くことにしよう。先程の問題と比べて資料が更に発展している。

実際原価データが直接材料費、直接労務費、製造間接費それぞれ与えられていますよね。つまり、各々の差異分析を求めることが出来るんですよってことです。本試験でもそのような出題がされます。

【問題】上記資料に基づいて標準原価計算を採用した場合の、直接材料費の価格差異と数量差異、直接労務費の賃率差異と作業時間差異、公式法変動予算を使った製造間接費の予算差異、能率差異、操業度差異を求めなさい。

この解答と解答方法は次回に続きます。

が・・・ここで問題には求められていないけど、直接材料費の総差異、直接労務費の総差異、製造間接費の総差異、標準原価総差異が求められるから解答してみてくれるかい?

ヒント:標準原価 - 実際原価 = 原価差異(マイナスなら不利差異、つまり借方差異)

解答:

直接材料費差異 ¥924,000-¥1,108,800=¥184,800(借方差異)

直接労務費差異 ¥558,600-¥594,000=¥35,400(借方差異)

製造間接費差異 ¥798,000-¥980,000=¥182,000(借方差異)

標準原価総差異 ¥2,280,600-¥2,682,800=¥402,200(借方差異)・・・再掲

結論は総差異は簡単に求められるよ。それでは今度こそ次回に続きます。