とうとうデュアルモニタ化にしてみました。

いやぁ、捗る捗る・・・何で今までこれをやらなかったのかって思うほど最高ですな(笑)この正月はかなり真面目にサイトを更新したりしてましたけど、真面目にサイトを更新しようと思うと真面目に下調べもしないといけないので、結局色々勉強したりしてそれなりに充実はしますね。

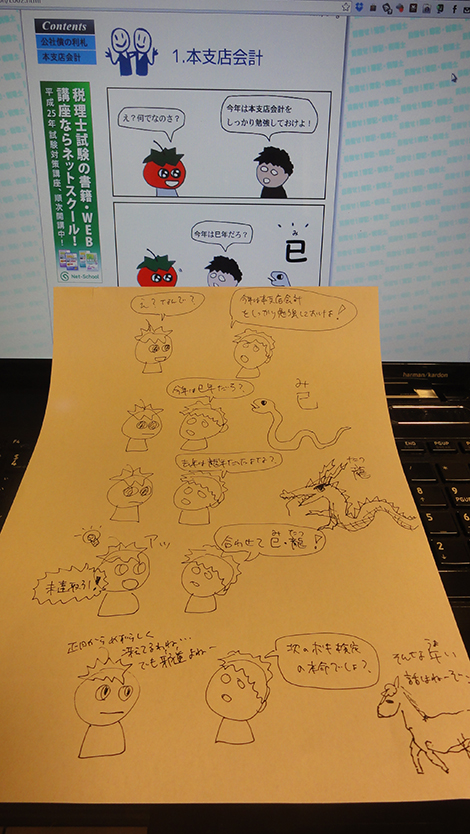

本支店会計は前回の日商簿記検定2級でヤマに挙げられていたと思うのですが、次回の2月検定でもやっぱり出題予想に挙げられると思います。苦手意識を払拭して出題されたらラッキーと思えれば他の受験生に対して大きなアドバンテージになると思います。

本支店会計は、日商簿記検定なら満点は狙えるでしょう。しかし、難しい問題を作ろうと思えばトコトンややこしく出来るので、税理士試験なども視野に入れているならあまり完璧を求めるのもどうかなとも思います。税理士試験の答練でよく見掛けるのは、支店側で本店から仕入れた商品を特殊商品販売で積送品等に振り替えたり、見本品費、火災による焼失で「本店より仕入」勘定から別の科目に振り替えたり(振替価格のままで)しているので、未達事項を処理したところでその時点で「支店へ売上」と「本店より仕入」勘定が一致しないこともあります。

「本店」と「支店」、「本店より仕入」と「支店へ売上」を最初に合わせないといけない呪縛に縛られていると、その時点で慌てるので最初から部分点狙いで取り組んだ方が精神的にいいのかなと思ってます。求められているのが合併財務諸表であるなら、未実現利益が含まれている科目から適切に除去した金額を解答出来るか?とか、問題を読めば大体配点が振られそうなポイントが分かるのでその辺りの嗅覚を磨く練習をした方がいいかもですね。

とはいえ、日商簿記検定でそこまで煩雑な問題は出題されるとも思えないので、満点狙いでガッツリ得点源にするだけ練習を積むのが一番いいかも知れませんね。

さて、話は変わってショボイ絵でマンガを描いてますが、一応下書きもしているんですよ(笑)

サクサクっと描けるのですが、それをWEB用に清書するのが結構時間を食います。下書きのままスキャナで取り込んでアップすれば楽なんでしょうけど、なんかこだわりがあってそれはやりたくないんですよね。

近年まれにみる「ゆるキャラ」ブームで、テキスト等でもマンガやオリジナルキャラクターが使われ、かつ、流行していますよね。その波に乗りたいところですがどうも絵心がなくて困ります(T▽T)アハハ!

このウマ、かなり酷いっす(爆)